30 April 2026 | Jakarta, Indonesia

PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya hidup terkemuka di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan periode kuartal pertama tahun 2026.

IKHTISAR UTAMA

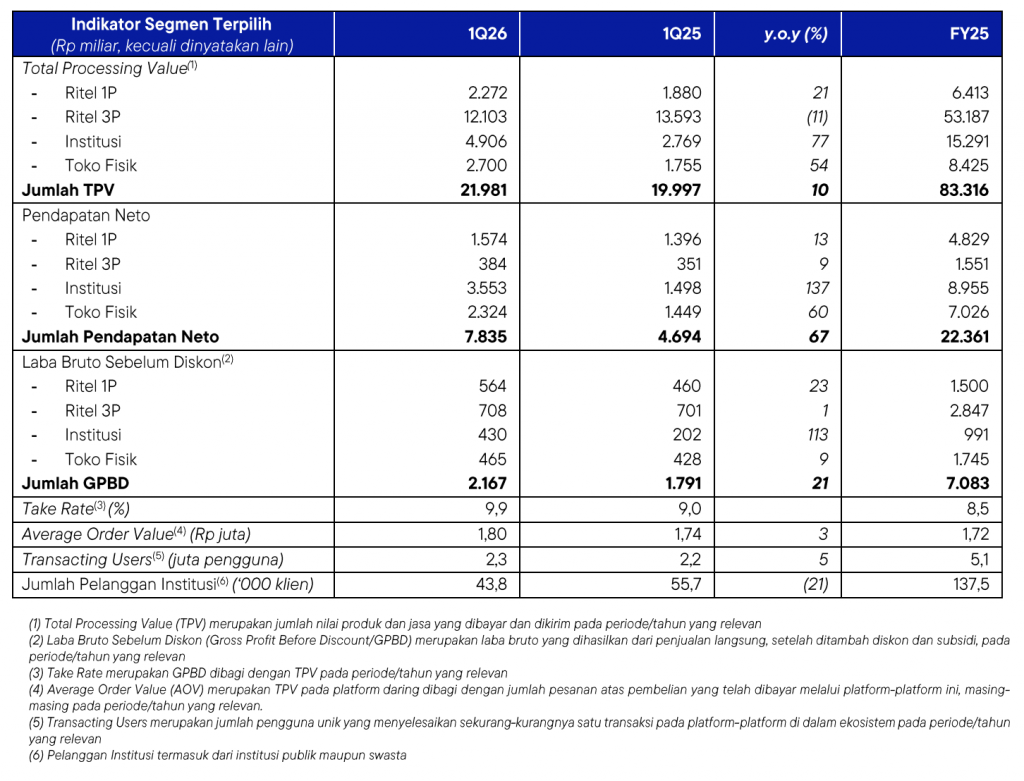

- Pendapatan Neto konsolidasian bertumbuh sebesar 67% y.o.y dari Rp4.694 miliar pada 1Q25 menjadi Rp7.835 miliar pada 1Q26, dikontribusikan dari peningkatan kinerja seluruh segmen, terutamanya Institusi dan Toko Fisik, didukung oleh penjualan smartphone yang lebih tinggi.

- Take Rate meningkat lebih jauh dari 9,0% pada 1Q25 menjadi 9,9% pada 1Q26, didukung peningkatan Take Rate terutamanya pada segmen Ritel 1P dan Institusi. Hal ini merupakan hasil dari pertumbuhan Laba Bruto Sebelum Diskon (Gross Profit Before Discount/GPBD) sebesar 21% y.o.y selama periode ini.

- Struktur biaya yang lebih baik tercermin dari lebih rendahnya persentase Beban Operasional konsolidasian terhadap TPV dari 7,3% pada 1Q25 menjadi 6,4% pada 1Q26, yang menghasilkan peningkatan kinerja persentase EBITDA konsolidasian terhadap TPV sebesar 200bps y.o.y.

- Integrasi ekosistem semakin ditingkatkan dengan perluasan fitur Blibli Affiliate ke platform tiket.com, yang diharapkan dapat semakin mendorong jumlah pengguna yang bertransaksi di masa mendatang.

- Memperluas lebih jauh kehadiran di segmen Toko Fisik dengan menambah sejumlah 35 toko baru pada 1Q26, sehingga per akhir Maret 2026, Perseroan telah mengoperasikan sejumlah 295 toko elektronik konsumen, 9 toko elektronik rumah tangga, dan 1 toko fesyen & olahraga. Selain itu, Perseroan juga mengelola 58 gerai supermarket premium dan 37 home and living experience centers.

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Kami memulai tahun 2026 dengan momentum yang solid, melanjutkan tren positif dari kuartal sebelumnya. Hasil kuartal pertama kami mencerminkan kelanjutan dari eksekusi strategi kami, dimana ini menghasilkan pertumbuhan pendapatan dua digit yang kuat serta peningkatan lebih jauh pada take rate dan marjin secara keseluruhan. Pada saat bersamaan, kami berhasil mendorong peningkatan kinerja profitabilitas secara signifikan, menggarisbawahi fokus kami pada eksekusi secara disiplin dan berkelanjutan.

Kinerja di seluruh usaha kami tetap berimbang. Segmen perdagangan kami terus menjadi penopang pertumbuhan, didukung oleh permintaan yang kuat di berbagai kategori utama dan pendekatan yang lebih terfokus pada produk-produk dengan marjin lebih tinggi. Strategi omnichannel kami terus bertumbuh di berbagai kategori, sementara usaha institusi dan toko fisik kami berkembang dengan kualitas dan skala yang lebih baik.

Kami juga terus melangkah maju dalam membangun platform yang lebih terintegrasi dan terukur. Layanan pemenuhan terintegrasi kami di bawah usaha FAS semakin mendapatkan daya tarik sebagai penggerak utama model omnichannel kami, sementara inisiatif integrasi ekosistem mendorong keterlibatan yang lebih tinggi di seluruh platform. Secara paralel, kami memanfaatkan AI untuk meningkatkan penemuan produk dan pengambilan keputusan pelanggan, mendukung konversi yang lebih tinggi dan produktivitas pada platform.

Kami tetap berada di jalur yang tepat untuk mencapai target tahun 2026. Kapabilitas kami yang lebih kuat lintas SDM, teknologi, dan infrastruktur—dikombinasikan dengan kolaborasi yang lancar di seluruh ekosistem kami—memberikan fondasi yang kokoh untuk menjalankan strategi kami dengan fokus dan disiplin. Tujuan ke depan jelas: meningkatkan kemampuan omnichannel kami, memperdalam integrasi ekosistem, dan terus meningkatkan kinerja profitabilitas seiring terus mendorong nilai jangka panjang bagi para pemegang saham.”

Ronald Winardi – CFO

“Sepanjang kuartal pertama, kami berhasil mempercepat pendapatan secara kuat bersamaan dengan kemajuan dalam disiplin operasional dan profitabilitas secara berkelanjutan. Pendapatan neto tumbuh pesat sebesar 67% y.o.y, mencerminkan peningkatan monetisasi omnichannel dan eksekusi ekosistem yang solid, sementara pengendalian biaya yang lebih ketat mendorong peningkatan efisiensi yang berarti. Hal ini menghasilkan penurunan kerugian operasional yang signifikan dan peningkatan substansial dalam kinerja persentase EBITDA terhadap TPV kami menjadi 0,6%, yang menggarisbawahi penguatan unit ekonomis dan operating leverage dimana kami terus melangkah maju menuju peta jalan profitabilitas kami.”

IKHTISAR KINERJA OPERASIONAL

IKHTISAR SEGMEN USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen usaha Perseroan pada periode kuartal pertama tahun 2026 (1Q26) dibandingkan dengan periode kuartal pertama tahun 2025 (1Q25).

Ritel 1P

Segmen Ritel 1P merupakan usaha yang dijalankan Perseroan melalui platform perdagangan B2C daring untuk berbagai produk dan layanan pihak pertama (1P) dari berbagai kategori.

GPBD segmen ini mencatat pertumbuhan yang solid sebesar 23% y.o.y pada 1Q26 menjadi Rp564 miliar. Peningkatan kinerja GPBD terutama dikontribusikan oleh strategi pertumbuhan selektif Perseroan yang berfokus pada berbagai kategori produk dengan marjin lebih tinggi, termasuk peluncuran produk baru di kategori smartphone, serta tren pertumbuhan yang lebih cepat di produk-produk elektronik rumah tangga dan produk gaya hidup. Selain itu, usaha home & living Perseroan juga mencatat peningkatan kinerja didukung oleh peningkatan produktivitas dan skala ekonomi yang lebih tinggi. Hasilnya, Take Rate segmen ini berhasil tercatat sebesar 24,8% selama periode 1Q26. Keseluruhan TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 21% dan 13% y.o.y pada 1Q26 menjadi sebesar Rp2.272 miliar dan Rp1.574 miliar.

Untuk mendukung segmen Ritel 1P, Perseroan memiliki jaringan infrastruktur pemenuhan pesanan, logistik, dan pengiriman ke konsumen akhir yang luas, menggunakan model hub-and-spoke, didukung oleh 15 gudang dengan jumlah luas gudang mencapai sekitar 200.000 meter persegi, serta 19 pusat distribusi (hubs), yang memungkinkan Perseroan untuk menawarkan layanan pengiriman 2-jam sampai untuk lebih dari 400.000 SKU di sekitar 40 kota secara nasional.

Gudang di Marunda, Jawa Barat, berperan sebagai pusat rantai pasokan utama yang memperkuat kemampuan logistik dan pemenuhan pesanan Perseroan, termasuk untuk layanan Fulfillment at Speed (FAS) dan Fulfillment by Blibli (FBB). Usaha pemenuhan dibawah layanan FAS telah mengambil langkah besar dengan memperkuat kemitraan dengan berbagai mitra pemegang merek terkemuka di Indonesia, yang semakin meningkatkan integrasi rantai pasok dan mempercepat efisiensi pemenuhan pesanan.

Per akhir Maret 2026, Perseroan mengelola 37 home and living experience centers yang dioperasikan oleh Dekoruma, untuk memperluas jaringan omnichannel konsumen dalam kategori ini.

Ritel 3P

Segmen Ritel 3P mencatatkan pendapatan platform Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform perdagangan daring dan platform agen perjalanan daring (online travel agent/OTA) milik Perseroan.

GPBD segmen ini mencatat pertumbuhan sebesar 1% y.o.y pada 1Q26 menjadi Rp708 miliar. Peningkatan kinerja GPBD terutama didorong oleh optimalisasi harga dan perluasan monetisasi pendapatan tambahan serta berbagai langkah efisiensi operasional secara keseluruhan yang diterapkan pada usaha OTA, di tengah ketidakpastian akibat kondisi makro secara global. Keseluruhan Pendapatan Neto segmen ini tumbuh sebesar 9% y.o.y pada 1Q26 menjadi sebesar Rp384 miliar.

Per akhir Maret 2026, platform OTA milik Perseroan – tiket.com telah menyediakan ragam produk dan layanan, termasuk tiket penerbangan dari 143 maskapai domestik dan internasional yang melayani lebih dari 240 negara, kawasan, dan teritori, menyediakan lebih dari 3,6 juta pilihan akomodasi, termasuk lebih dari 2,2 juta pilihan akomodasi alternatif, serta menawarkan lebih dari 103.400 aktivitas dan destinasi wisata serta lebih dari 4.400 acara di seluruh dunia.

Institusi

Segmen Institusi merupakan usaha perdagangan Perseroan yang dijalankan melalui platform-platform daring untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) yang melayani berbagai klien institusi di seluruh Indonesia.

GPBD segmen ini mencatat pertumbuhan yang kuat sebesar 113% y.o.y pada 1Q26 menjadi Rp430 miliar. Peningkatan kinerja GPBD terutama dikontribusikan dari keberhasilan dari ekspansi regional pada kategori smartphone dan elektronik rumah tangga, sehingga menghasilkan volume penjualan yang lebih tinggi kepada klien institusi. Pada periode ini, segmen ini juga berhasil meningkatkan kualitas kliennya lebih jauh, tercermin dari peningkatan belanja per klien institusi sebesar 125% y.o.y menjadi Rp112,0 juta. Secara keseluruhan, TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 77% dan 137% y.o.y pada 1Q26, menjadi sebesar Rp4.906 miliar dan Rp3.553 miliar.

Sepanjang periode ini, segmen Institusi Perseroan telah melayani lebih dari 43.800 klien institusi, dengan tingkat monetisasi yang terus tumbuh dari 54% pada 1Q25 menjadi 72% pada 1Q26, mencerminkan terus meningkatnya kepercayaan klien institusi terhadap layanan yang diberikan Perseroan.

Toko Fisik

Segmen Toko Fisik mencatatkan usaha Perseroan di toko-toko elektronik konsumen (berfokus pada smartphone, tablet dan produk terkait), toko elektronik rumah tangga dan toko fesyen & olahraga, bekerja sama dengan berbagai mitra pemegang merek global terkemuka, serta jaringan supermarket premium yang dioperasikan oleh Entitas Anak yang 70,6% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC).

GPBD segmen ini mencatat pertumbuhan yang sehat sebesar 9% y.o.y pada 1Q26 menjadi Rp465 miliar. Peningkatan kinerja GPBD terutama didorong oleh volume penjualan smartphone yang lebih tinggi didukung dengan peluncuran produk baru serta perluasan berkelanjutan dari toko fisik elektronik konsumen Perseroan. Selain itu, gerai supermarket Perseroan juga mencatatkan marjin yang lebih baik selama periode ini dengan peningkatan Same-Store Sales Growth (SSSG) terutamanya pada gerai-gerai segmen premium serta manajemen penyusutan yang lebih baik. Secara keseluruhan, TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 54% dan 60% y.o.y pada 1Q26, menjadi sebesar Rp2.700 miliar dan Rp2.324 miliar.

Dengan penambahan 35 toko baru sepanjang periode ini, Perseroan telah mengoperasikan sejumlah 295 toko elektronik konsumen, yang terdiri dari 151 toko merek-tunggal dan 144 toko multi-merek, serta 9 toko elektronik rumah tangga dan 1 toko fesyen & olahraga per akhir Maret 2026. Selain itu, Perseroan juga mengelola 58 gerai supermarket premium yang dioperasikan oleh Ranch Market.

KINERJA KEUANGAN KONSOLIDASIAN

ANALISIS & PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasian Perseroan pada periode kuartal pertama tahun 2026 (1Q26) dibandingkan dengan periode kuartal pertama tahun 2025 (1Q25).

Pendapatan & Profitabilitas

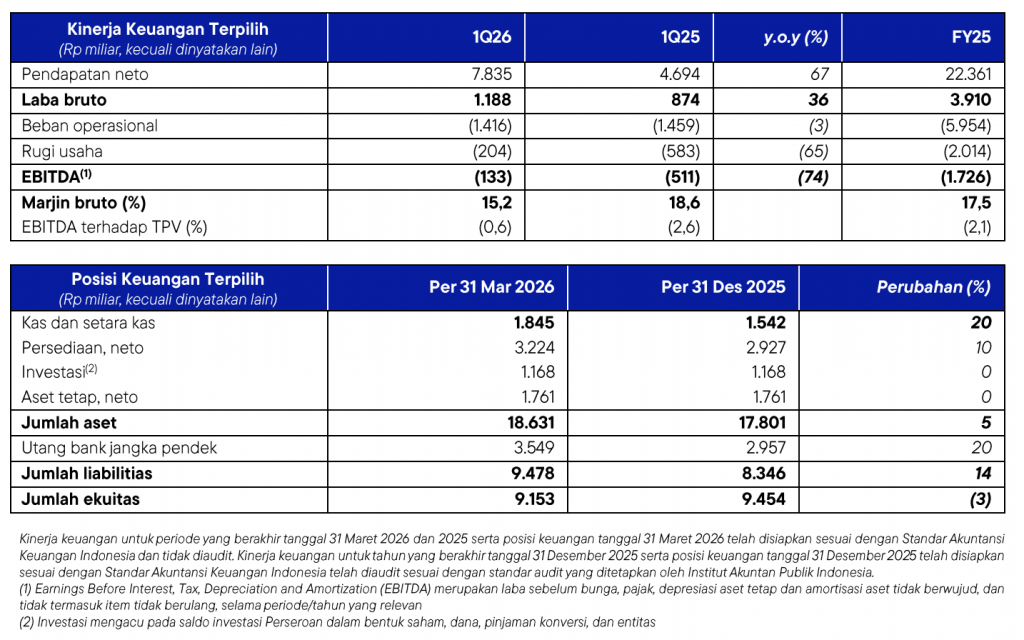

Pendapatan Neto konsolidasian mencatat pertumbuhan yang solid sebesar 67% y.o.y dari Rp4.694 miliar pada 1Q25 menjadi Rp7.835 miliar pada 1Q26, didorong oleh peningkatan kontribusi di seluruh segmen usaha, terutama pada kategori elektronik konsumen, yang diuntungkan dari volume penjualan smartphone yang lebih tinggi, peningkatan kontribusi dari usaha OTA dan institusi, serta perluasan jaringan toko fisik untuk mendukung strategi omnichannel Perseroan. Perubahan bauran produk menghasilkan normalisasi Marjin Bruto konsolidasian secara keseluruhan menjadi 15,2% pada 1Q26.

Sepanjang periode ini, Perseroan berhasil meningkatkan keunggulan operasionalnya lebih lanjut yang menghasilkan struktur biaya yang lebih baik, tercermin dari persentase Beban Operasional konsolidasian terhadap TPV yang lebih rendah dari 7,3% pada 1Q25 menjadi 6,4% pada 1Q26, terutama didukung oleh lebih rendahnya persentase beban iklan dan pemasaran serta beban umum dan administrasi konsolidasian terhadap TPV. Secara keseluruhan, Perseroan terus memperbaiki kinerjanya, tercermin dari peningkatan kinerja persentase EBITDA konsolidasian terhadap TPV dari -2,6% pada 1Q25 menjadi -0,6% pada 1Q26, peningkatan sebesar 200bps y.o.y.

Arus Kas

Arus kas bersih yang digunakan untuk aktivitas operasi tercatat sebesar Rp109 miliar pada 1Q26, terutama disebabkan oleh investasi modal kerja dalam rangka mendukung pertumbuhan Pendapatan Neto yang lebih cepat. Kas bersih yang digunakan untuk aktivitas investasi tercatat sebesar Rp91 miliar pada 1Q26, terutama digunakan untuk akuisisi aset tetap. Sementara itu, arus kas bersih yang diperoleh dari aktivitas pendanaan tercatat sebesar Rp503 miliar pada 1Q26. Dengan demikian, posisi Kas dan Setara Kas konsolidasian Perseroan tercatat sebesar Rp1.845 miliar per tanggal 31 Maret 2026 dibandingkan dengan Rp1.542 miliar per tanggal 31 Desember 2025.

Pedoman Kinerja

Perseroan menegaskan kembali targetnya untuk mencapai peningkatan Pendapatan Neto konsolidasian sebesar 15–20% pada tahun 2026. Target ini didukung oleh prioritas strategis utama yang akan dilaksanakan sepanjang sisa tahun, dengan fokus berkelanjutan pada peningkatan marjin dan struktur biaya yang lebih efisien.

LINGKUNGAN, SOSIAL & TATA KELOLA (LST)

Perseroan terus berkomitmen untuk menciptakan nilai jangka panjang dengan secara aktif mendorong dampak positif. Hal ini termasuk langkah-langkah nyata dalam mengelola keberlanjutan lingkungan, memberdayakan karyawan dan masyarakat, serta memperkuat praktik tata kelola perusahaan untuk menjunjung tinggi transparansi, akuntabilitas, dan kepercayaan.

Perseroan terus meningkatkan dampak Lingkungan, Sosial, dan Tata Kelola (LST) melalui “Blibli Tiket Action”—sebuah program menyeluruh yang dirancang untuk mengintegrasikan keberlanjutan di seluruh tingkat operasional di dalam ekosistem. Berbagai inisiatif utama yang diimplementasikan dalam program ini meliputi:

- Penggunaan kardus bersertifikasi FSC dalam pemenuhan pesanan untuk memperkuat praktik pengadaan yang bertanggung jawab.

- Optimalisasi program “Pengembalian Kemasan”, yang memungkinkan pelanggan untuk mengembalikan kemasan bekas sekaligus mendukung inisiatif reboisasi.

- Perluasan pengelolaan limbah internal melalui inisiatif “CollaborAction”, sebuah platform edukasi karyawan yang berfokus pada peningkatan tingkat penggunaan kembali dan daur ulang di seluruh kantor pusat dalam ekosistem.

- Perluasan “Gadget for Good”, sebuah program pengelolaan limbah elektronik, dengan lima kotak pengumpulan yang ditempatkan di seluruh toko Blibli Stores di wilayah Jakarta Raya untuk memfasilitasi pembuangan limbah yang bertanggung jawab.

- Penguatan New Winning Values, didukung oleh penugasan duta dan program keterlibatan berkelanjutan untuk meningkatkan kesiapan tenaga kerja dan kolaborasi lintas fungsi.

- Pelaksanaan inisiatif tanggung jawab sosial perusahaan (corporate social responsibility/CSR), mendorong partisipasi karyawan dan pelanggan dalam menyumbangkan barang fesyen bekas kepada penerima manfaat di Bantar Gebang, Jakarta Timur.

- Peningkatan tata kelola perusahaan melalui fokus yang kuat pada manajemen data yang aman dan andal, sesuai dengan standar yang diakui secara internasional, termasuk ISO 27001:2022, ISO 27701:2019, dan PCI DSS 4.0.1.

- Pengakuan eksternal melalui penghargaan Change the World dari Fortune Indonesia untuk program “Langkah Membumi”, yang menyoroti dampak pada edukasi keberlanjutan konsumen.

PROSPEK USAHA

Perseroan berharap untuk dapat mempertahankan momentum positifnya hingga akhir tahun 2026, didukung oleh pelaksanaan strategi omnichannel secara konsisten dan peningkatan fundamental operasional. Di tengah tantangan makro yang memengaruhi daya beli konsumen, fokus Perseroan ke depan tetap pada mendorong pertumbuhan berkualitas, meningkatkan marjin, serta terus melangkah menuju profitabilitas, didukung bauran produk yang lebih kuat dan manajemen biaya secara disiplin.

Secara paralel, Perseroan akan terus memperkuat ekosistemnya dengan meningkatkan kemampuan omnichannel, memperluas pemenuhan dan integrasi layanan, serta memanfaatkan teknologi untuk meningkatkan pengalaman dan keterlibatan pelanggan. Berbagai upaya ini memposisikan Perseroan untuk tetap sejalan dengan target tahun 2026 sambil mendukung pertumbuhan berkelanjutan dan penciptaan nilai jangka panjang.

– Selesai –