PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya hidup terkemuka di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan periode kuartal ketiga tahun 2025.

IKHTISAR UTAMA

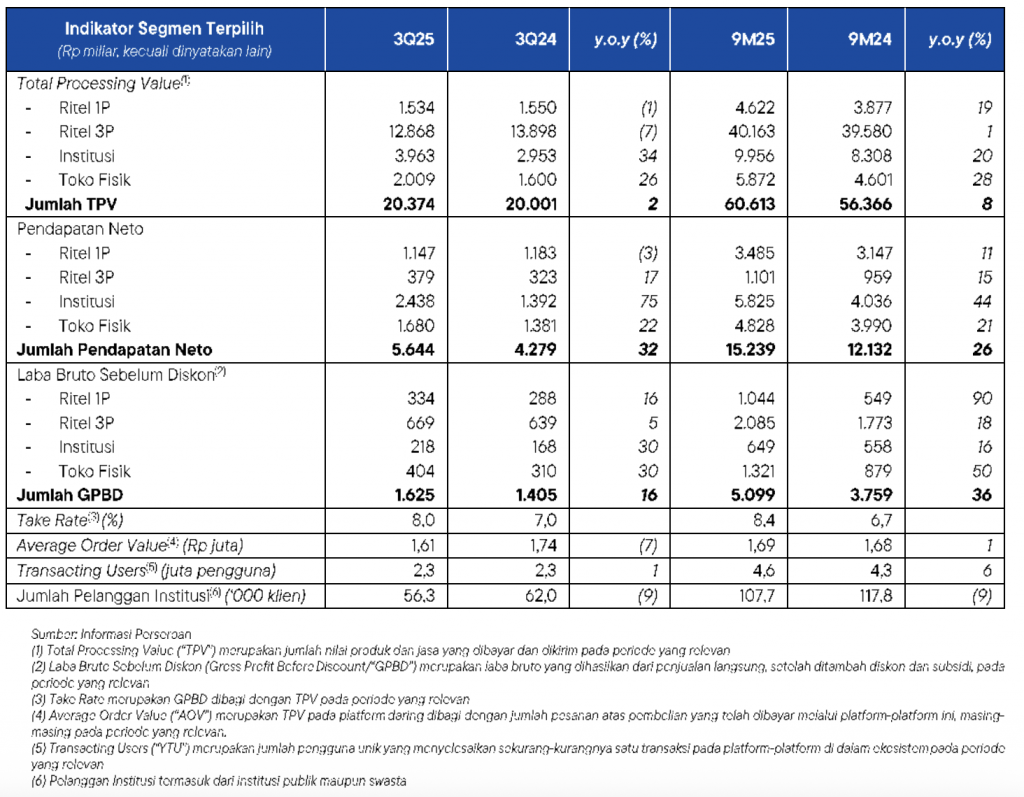

- Pendapatan Neto konsolidasian bertumbuh sebesar 32% y.o.y pada 3Q25 menjadi Rp5.644 miliar dan sebesar 26% y.o.y pada 9M25 menjadi Rp15.239 miliar, terutama didorong oleh kontribusi yang lebih tinggi di kategori elektronik konsumen, khususnya dengan volume penjualan smartphone yang lebih tinggi kepada pelanggan ritel dan klien institusi selama periode ini.

- Take Rate meningkat lebih jauh dari 6,7% pada 9M24 menjadi 8,4% pada 9M25, didukung peningkatan Take Rate terutamanya pada segmen Ritel 1P dan Toko Fisik. Hal ini merupakan hasil dari pertumbuhan Laba Bruto Sebelum Diskon (Gross Profit Before Discount/GPBD) sebesar 36% y.o.y, termasuk pertumbuhan 90% y.o.y pada segmen Ritel 1P dan pertumbuhan 50% y.o.y pada segmen Toko Fisik selama periode ini.

- Struktur biaya yang lebih baik tercermin dari lebih rendahnya persentase Beban Operasional konsolidasian terhadap TPV dari 7,4% pada 9M24 menjadi 7,2% pada 9M25, menghasilkan peningkatan kinerja persentase EBITDA konsolidasian terhadap TPV sebesar 40bps y.o.y.

- Perseroan semakin menegaskan komitmennya untuk menghadirkan sinergi omnichannel yang terpadu, memperkuat loyalitas pelanggan, dan memberikan pengalaman berbelanja yang relevan dan bernilai dengan mengintegrasikan Dekoruma ke dalam Program Loyalitas Terpadu (Blibli Tiket Rewards) sejak bulan September 2025.

- Menambah sejumlah 13 toko elektronik konsumen baru sepanjang 3Q25, termasuk penambahan toko merek-tunggal hello (Apple) dan Huawei serta toko multi-merek Blibli. Per akhir bulan September 2025, Perseroan telah mengoperasikan sebanyak 236 toko elektronik konsumen, 58 gerai supermarket premium dan 38 home and living experience centers.

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Menutup kuartal ketiga tahun 2025, kinerja kami mencerminkan ketahanan dan kegesitan yang berkelanjutan di tengah lanskap konsumen yang dinamis dan lingkungan ekonomi global yang menantang. Komitmen kami yang teguh terhadap keunggulan operasional dan disiplin strategis di seluruh aspek usaha telah memungkinkan kami mempertahankan momentum yang kuat dan secara konsisten memberikan nilai yang bermakna bagi pelanggan dan mitra pemegang merek kami.

Dengan berlandaskan fondasi kokoh yang telah dibangun awal tahun ini, kami semakin memperkuat ekosistem dengan mengintegrasikan Dekoruma ke dalam Program Loyalitas Terpadu kami, yang meningkatkan keterlibatan dan loyalitas pelanggan di seluruh portofolio merek kami yang beragam. Sejalan dengan dedikasi kami terhadap inovasi, kami juga terus memanfaatkan kekuatan kecerdasan buatan di seluruh platform dan operasional kami, yang mendorong peningkatan produktivitas dan efisiensi biaya. Adopsi teknologi yang strategis ini memposisikan kami untuk tetap tangkas dan responsif dalam lanskap pasar yang terus berkembang.

Kemitraan berkelanjutan kami dengan prinsipal pemegang merek global terkemuka menjadi bukti kepemimpinan pasar dan keunggulan operasional kami. Salah satu tonggak penting adalah penunjukan kami untuk peluncuran seri iPhone 17 terbaru di Indonesia, yang memperkuat status kami sebagai salah satu mitra strategis pilihan tepercaya untuk aktivasi merek premium di pasar Indonesia. Bersamaan dengan itu, ekspansi omnichannel kami tetap berjalan sesuai rencana, ditandai dengan penambahan toko-toko elektronik konsumen, gerai supermarket premium, serta home and living experience centers kami sepanjang periode ini.

Kami juga dengan bangga mengumumkan bahwa perusahaan kami sekali lagi telah masuk dalam daftar Fortune Indonesia 100, menegaskan kinerja kami yang konsisten dan kontribusi yang berdampak bagi perekonomian nasional. Ke depannya, kami tetap fokus untuk menutup tahun dengan kuat dengan mendorong ekspansi marjin dan kepemimpinan biaya, didukung oleh inovasi berkelanjutan dan peningkatan layanan berkelanjutan di seluruh saluran dan platform kami, sehingga memberikan nilai terbaik bagi para pemangku kepentingan kami.

Ronald Winardi – CFO

“Kami mencatat pertumbuhan pendapatan neto yang pesat dan penurunan kerugian yang berkelanjutan pada kuartal ketiga. Menghadapi pasar yang penuh tantangan dan persaingan yang semakin ketat, kami berupaya mempertahankan disiplin operasional yang kuat dan berharap dapat menutup tahun ini dengan baik.”

IKHTISAR KINERJA OPERASIONAL

IKHTISAR SEGMEN USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen usaha Perseroan pada periode kuartal ketiga tahun 2025 (3Q25) dibandingkan dengan periode kuartal ketiga tahun 2024 (3Q24), serta periode sembilan bulan pertama tahun 2025 (9M25) dibandingkan dengan periode sembilan bulan pertama tahun 2024 (9M24).

Ritel 1P

Segmen Ritel 1P merupakan usaha yang dijalankan Perseroan melalui platform perdagangan B2C daring untuk berbagai produk dan layanan pihak pertama (1P) dari berbagai kategori.

GPBD segmen ini mencatat pertumbuhan yang sehat sebesar 16% y.o.y pada 3Q25 menjadi Rp334 miliar, dan sebesar 90% y.o.y pada 9M25 menjadi Rp1.044 miliar. Peningkatan kinerja GPBD terutama dikontribusikan oleh prioritas strategis Perseroan pada berbagai kategori produk dengan marjin yang lebih tinggi, termasuk peluncuran produk baru dalam kategori smartphone serta kontribusi yang lebih tinggi dalam penawaran produk-produk sports & wellness. Hasilnya, Take Rate segmen ini berhasil tercatat sebesar 22,6% selama periode 9M25. Keseluruhan TPV dan Pendapatan Neto segmen ini juga tumbuh masing-masing sebesar 19% dan 11% y.o.y pada 9M25 menjadi sebesar Rp4.622 miliar dan Rp3.485 miliar.

Dalam rangka mendorong segmen Ritel 1P, Perseroan telah membangun dan mengembangkan jaringan infrastruktur pemenuhan pesanan, logistik, dan pengiriman ke konsumen akhir yang luas, menggunakan model hub-and-spoke, didukung oleh 13 gudang dengan jumlah luas gudang mencapai sekitar 200.000 meter persegi, serta 19 pusat distribusi (hubs), yang memungkinkan Perseroan untuk menawarkan layanan pengiriman 2-jam sampai untuk lebih dari 350.000 SKU di lebih dari 40 kota secara nasional. Gudang di Marunda, Jawa Barat, telah memperkuat kemampuan logistik dan rantai pasok Perseroan, termasuk untuk layanan Fulfillment at Speed (FAS) dan Fulfillment by Blibli (FBB).

Untuk mendukung kategori home and living, Perseroan juga mengelola 38 home and living experience centers yang dioperasikan oleh Dekoruma, untuk memperluas jaringan omnichannel konsumen dalam kategori ini.

Ritel 3P

Segmen Ritel 3P mencatatkan pendapatan platform Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform perdagangan daring dan platform agen perjalanan daring (online travel agent/OTA) milik Perseroan.

GPBD segmen ini mencatat pertumbuhan sebesar 5% y.o.y pada 3Q25 menjadi Rp669 miliar, dan sebesar 18% y.o.y pada 9M25 menjadi Rp2.085 miliar. Peningkatan kinerja GPBD terutama didorong oleh kontribusi yang lebih tinggi dari kategori akomodasi dan pengalaman pada platform OTA Perseroan, yang keduanya memberikan marjin yang lebih tinggi. Keseluruhan TPV dan Pendapatan Neto segmen ini juga tumbuh masing-masing sebesar 1% dan 15% y.o.y pada 9M25, menjadi sebesar Rp40.163 miliar dan Rp1.101 miliar.

Per akhir bulan September 2025, platform OTA milik Perseroan – tiket.com telah menyediakan ragam produk dan layanan, termasuk tiket penerbangan dari 143 maskapai domestik dan internasional yang melayani lebih dari 220 negara, kawasan, dan teritori, menyediakan lebih dari 3,6 juta pilihan akomodasi, termasuk lebih dari 2,2 juta pilihan akomodasi alternatif, serta menawarkan lebih dari 77.700 aktivitas di destinasi wisata dan lebih dari 4.200 acara di seluruh dunia.

Institusi

Segmen Institusi merupakan usaha institusional Perseroan yang dijalankan melalui platform-platform daring untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) yang melayani berbagai klien korporasi di seluruh Indonesia.

GPBD segmen ini mencatat pertumbuhan yang solid sebesar 30% y.o.y pada 3Q25 menjadi Rp218 miliar, dan sebesar 16% y.o.y pada 9M25 menjadi Rp649 miliar. Peningkatan kinerja GPBD terutama dikontribusikan oleh volume penjualan produk smartphone yang lebih tinggi kepada klien institusi. Selama sembilan bulan pertama tahun 2025, segmen ini berhasil meningkatkan kualitas kliennya lebih jauh, tercermin dari peningkatan belanja per klien institusi sebesar 31% menjadi Rp92,4 juta. Secara keseluruhan, TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 20% dan 44% y.o.y pada 9M25, menjadi sebesar Rp9.956 miliar dan Rp5.825 miliar.

Per akhir bulan September 2025, segmen usaha Institusi Perseroan telah melayani lebih dari 107.000 klien institusi, dengan tingkat monetisasi yang terus tumbuh dari 49% pada 9M24 menjadi 59% pada 9M25, mencerminkan terus meningkatnya kepercayaan klien korporat terhadap layanan yang diberikan Perseroan.

Toko Fisik

Segmen Toko Fisik mencatatkan usaha Perseroan untuk toko-toko elektronik konsumen, bekerja sama dengan berbagai mitra pemegang merek global terkemuka, serta jaringan supermarket premium yang dioperasikan oleh Entitas Anak yang 70,6% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC).

GPBD segmen ini mencatat pertumbuhan yang kuat sebesar 30% y.o.y pada 3Q25 menjadi Rp404 miliar, dan sebesar 50% y.o.y pada 9M25 menjadi Rp1.321 miliar. Peningkatan kinerja GPBD terutama didorong oleh volume penjualan smartphone yang lebih tinggi didukung dengan peluncuran produk baru serta perluasan berkelanjutan dari toko fisik elektronik konsumen Perseroan, termasuk penambahan toko merek-tunggal baru untuk merek hello (Apple) dan Huawei serta toko multi-merek Blibli. Selain itu, gerai supermarket Perseroan juga mencatat marjin yang lebih baik selama periode ini. Secara keseluruhan, TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 28% dan 21% y.o.y pada 9M25, menjadi sebesar Rp5.872 miliar dan Rp4.828 miliar.

Dengan penambahan 13 toko elektronik konsumen baru sepanjang kuartal ketiga tahun 2025, Perseroan telah mengoperasikan sebanyak 236 toko elektronik konsumen per akhir bulan September 2025, yang terdiri dari 127 toko merek-tunggal dan 109 toko multi-merek. Selain itu, Perseroan juga mengelola 58 gerai supermarket premium yang dioperasikan oleh Ranch Market.

KINERJA KEUANGAN KONSOLIDASIAN

ANALISIS & PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasian Perseroan pada periode kuartal ketiga tahun 2025 (3Q25) dibandingkan dengan periode kuartal ketiga tahun 2024 (3Q24), serta periode sembilan bulan pertama tahun 2025 (9M25) dibandingkan dengan periode sembilan bulan pertama tahun 2024 (9M24).

Pendapatan & Profitabilitas

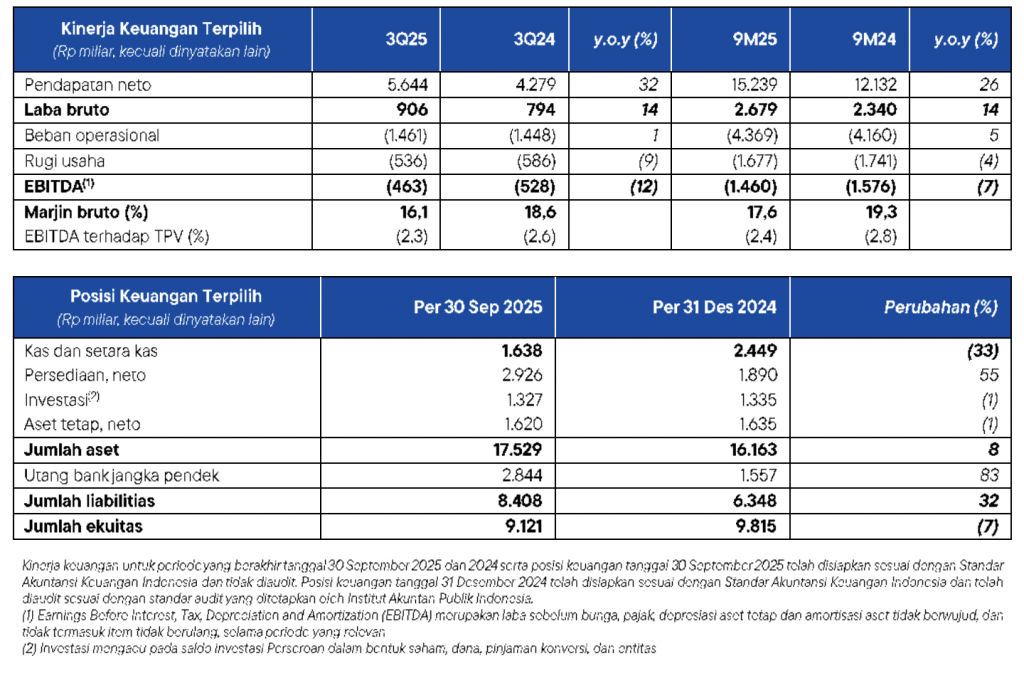

Pendapatan Neto konsolidasian mencatat pertumbuhan sebesar 32% y.o.y dari Rp4.279 miliar pada 3Q24 menjadi Rp5.644 miliar pada 3Q25, dan sebesar 26% y.o.y dari Rp12.132 miliar pada 9M24 menjadi Rp15.239 miliar pada 9M25, didorong oleh peningkatan kinerja di seluruh segmen usaha, terutama di kategori elektronik konsumen, yang diuntungkan oleh volume penjualan smartphone yang lebih tinggi, kontribusi yang meningkat dari usaha institusi Perseroan, dan perluasan jaringan toko fisik elektronik konsumen. Namun, dengan perubahan bauran produk – utamanya pada segmen Ritel 1P, mengakibatkan sedikit penurunan Marjin Bruto konsolidasian secara keseluruhan menjadi 17,6% pada 9M25.

Sepanjang periode ini, Perseroan berhasil meningkatkan keunggulan operasionalnya lebih lanjut yang menghasilkan struktur biaya yang lebih baik, tercermin dari persentase Beban Operasional konsolidasian terhadap TPV yang lebih rendah dari 7,4% pada 9M24 menjadi 7,2% pada 9M25, terutama didukung oleh persentase beban penjualan lainnya dan beban umum dan administrasi konsolidasian terhadap TPV yang lebih rendah. Secara keseluruhan, Perseroan terus memperbaiki kinerjanya, tercermin dari peningkatan kinerja persentase EBITDA konsolidasian terhadap TPV dari -2,8% pada 9M24 menjadi -2,4% pada 9M25, peningkatan sebesar 40bps y.o.y.

Arus Kas

Arus kas bersih yang digunakan untuk aktivitas operasi tercatat sebesar Rp2.759 miliar pada 9M25, terutama digunakan untuk pembayaran kas kepada pemasok dan pembayaran kas atas beban operasional, yang sebagian diimbangi oleh penerimaan kas dari pelanggan. Kas bersih yang digunakan untuk aktivitas investasi tercatat sebesar Rp178 miliar pada 9M25, terutama digunakan untuk akuisisi aset tetap. Sementara itu, arus kas bersih yang diperoleh dari aktivitas pendanaan tercatat sebesar Rp2.126 miliar pada 9M25, terutama dikontribusikan oleh penerimaan kas dari pinjaman bank jangka pendek, yang sebagian diimbangi oleh pembayaran kas dari pinjaman bank jangka pendek. Dengan demikian, posisi Kas dan Setara Kas konsolidasian Perseroan tercatat sebesar Rp1.638 miliar per tanggal 30 September 2025 dibandingkan dengan Rp2.449 miliar per tanggal 31 Desember 2024.

LINGKUNGAN, SOSIAL DAN TATA KELOLA (LST)

Perseroan menegaskan kembali komitmennya terhadap penciptaan nilai jangka panjang akan praktik berkelanjutan melalui program Blibli Tiket Action dengan mengedepankan berbagai inisiatif LST (Lingkungan, Sosial dan Tata Kelola) serta mendorong partisipasi aktif para pemangku kepentingan.

Fokus Lingkungan

Perseroan memperkuat dampak terhadap lingkungan melalui keterlibatan pelanggan dan inisiatif yang digerakkan oleh karyawan:

- Keterlibatan Pelanggan

- Program Take-Back Packaging: mendorong pelanggan untuk mengembalikan kemasan bekas, berkontribusi pada upaya penanaman pohon.

- Green Delivery: mengurangi emisi karbon melalui penggunaan kendaraan listrik.

- Perluasan Tukar Tambah: mencakup produk gaya hidup seperti sepatu, memperpanjang masa pakai produk dan meminimalkan limbah.

- Misi Tanam Pohon: memungkinkan pelanggan untuk berdonasi Rp1.000 per transaksi untuk upaya reboisasi.

- Partisipasi Internal

- Kompetisi Kaizen: menumbuhkan budaya perbaikan berkelanjutan dan efisiensi operasional.

- Program One Step Further: mempromosikan fesyen sirkular melalui donasi sepatu bekas yang masih layak pakai yang dipimpin oleh karyawan ke Desa Mendut, Magelang, Jawa Tengah.

Dampak Sosial

Perseroan mendukung anak-anak kurang mampu melalui berbagai inisiatif edukatif dan inspiratif:

- Pemberdayaan Pendidikan: melalui Program BUBBLE berkolaborasi dengan Rumah Belajar, Perseroan menyediakan dukungan pembelajaran untuk anak-anak yang memiliki keterbatasan terhadap akses Pendidikan di Jakarta Barat. Selain itu, kegiatan Bermain Peran (Roleplay) Blizania telah memperkenalkan anak-anak dari Yayasan Sanggar Anak Kita (SAKA) terhadap dunia digital dan e-commerce melalui permainan berbasis pembelajaran.

- Inspirasi dan Pembentukan Karakter: bekerja sama dengan Sandiaga Uno dan YAMSA, pemutaran film “Jumbo” bertujuan untuk menginspirasi dan membangun kepercayaan diri di kalangan penonton muda.

Keunggulan Tata Kelola

Perseroan menunjukkan komitmen yang kuat terhadap praktik-praktik tata kelola perusahaan yang baik:

- Mempertahankan sertifikasi PCI DSS 4.0 Merchant Level 1, menggarisbawahi komitmen Perseroan terhadap keamanan data yang kuat dan tata kelola digital yang bertanggung jawab.

- Diakui oleh SWA sebagai salah satu salah satu Juara Perusahaan Paling Terkemuka (Most Reputable Company Champions) di Indonesia, mendapatkan gelar Excellence atas praktik tata kelola yang kuat dan platform omnichannel yang tepercaya.

PROSPEK USAHA

Prioritas strategis Perseroan terus menghasilkan kemajuan nyata dengan integrasi ekosistem omnichannel yang telah memperkuat keterlibatan pelanggan di seluruh platform daring dan luring, menghasilkan peningkatan organik dalam jumlah pengguna yang bertransaksi dan retensi pelanggan. Gudang Marunda juga telah mulai menunjukkan potensinya, mengoptimalkan arus barang dan efisiensi pemenuhan pesanan, sekaligus menyediakan skalabilitas yang dibutuhkan untuk mendukung pertumbuhan di masa mendatang. Sebagai bagian dari dorongan inovasi yang berkelanjutan, Perseroan akan terus memanfaatkan kekuatan kecerdasan buatan untuk memahami pelanggan dengan lebih baik, mempersonalisasi setiap interaksi, dan memberikan inisiatif pemasaran yang lebih terarah dan personal. Di saat yang sama, manajemen biaya secara hati-dati dan alokasi modal yang disiplin akan memastikan pertumbuhan yang berkelanjutan dan peningkatan nilai.

Ke depannya, Perseroan yakin bahwa momentum yang telah dicapai sejauh ini akan berlanjut hingga akhir tahun. Dengan fondasi yang kokoh, infrastruktur omnichannel yang terus diperkuat, dan peta jalan strategis yang jelas, Perseroan berada di posisi yang tepat untuk terus menangkap peluang pasar dan memberikan dampak yang berkelanjutan bagi para pelanggan, mitra, dan pemegang saham.

– Selesai –