PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya hidup terkemuka di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan tahun 2025.

IKHTISAR UTAMA

- Pendapatan Neto konsolidasian bertumbuh sebesar 55% y.o.y pada 4Q25 menjadi Rp7.122 miliar dan sebesar 34% y.o.y pada FY25 menjadi Rp22.361 miliar, terutama dikontribusikan dari volume penjualan smartphone secara omnichannel yang lebih tinggi sepanjang tahun.

- Take Rate meningkat lebih jauh dari 6,9% pada FY24 menjadi 8,5% pada FY25, serta mencapai 8,7% pada 4Q25, didukung peningkatan Take Rate terutamanya pada segmen Ritel 1P dan Toko Fisik. Hal ini merupakan hasil dari pertumbuhan Laba Bruto Sebelum Diskon (Gross Profit Before Discount/GPBD) sebesar 32% y.o.y sepanjang tahun.

- Struktur biaya yang lebih baik tercermin dari lebih rendahnya persentase Beban Operasional konsolidasian terhadap TPV dari 7,4% pada FY24 menjadi 7,1% pada FY25, yang menghasilkan peningkatan kinerja persentase EBITDA konsolidasian terhadap TPV sebesar 60bps y.o.y.

- Integrasi ekosistem telah berkembang secara signifikan dengan implementasi penuh Keanggotaan Terpadu dan Program Loyalitas Terpadu di semua platform – Blibli, tiket.com, Ranch Market, dan Dekoruma.

- Memperluas kehadiran di segmen Toko Fisik lebih jauh dengan menambah sejumlah 34 toko baru pada 4Q25, per akhir tahun 2025 Perseroan telah mengoperasikan sejumlah 265 toko elektronik konsumen, 4 toko elektronik rumah tangga, dan 1 toko fesyen & olahraga. Selain itu, Perseroan juga mengelola 57 gerai supermarket premium dan 39 home and living experience centers.

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Tahun 2025 menandai langkah maju yang tegas bagi Perseroan. Dalam tahun yang ditandai dengan moderasi konsumsi rumah tangga di Indonesia, tekanan pada daya beli konsumen secara terus-menerus, dan persaingan yang semakin ketat di sektor e-commerce, kami tetap fokus pada hal yang paling penting: membangun ekosistem omnichannel yang terintegrasi dan mampu bertahan yang menciptakan nilai bagi pelanggan, mitra pemegang merek, serta pemegang saham.

Hasilnya menunjukkan kekuatan pendekatan tersebut. Kami meningkatkan pendapatan secara signifikan sekaligus meningkatkan kinerja profitabilitas kami — kombinasi yang mencerminkan kualitas eksekusi kami, bukan sekadar demi bertumbuhnya skala itu sendiri. Pergeseran yang direncanakan ke berbagai kategori dengan marjin lebih tinggi dan memiliki diferensiasi kompetitif terus membuahkan hasil melalui perluasan tingkat pangsa pasar, sementara peningkatan skala strategi omnichannel kami telah meningkatkan laba bruto sebelum diskon secara absolut dan throughput ekosistem secara keseluruhan. Kami membangun spektrum rantai nilai secara penuh di seluruh kanal, dimana manfaat dari volume dan kepadatan yang dihasilkan untuk memperkuat posisi kompetitif kami dari waktu ke waktu.

Integrasi ekosistem kami mengalami kemajuan yang signifikan selama tahun ini. Peluncuran penuh Keanggotaan Terpadu dan Blibli Tiket Rewards — yang kini menghubungkan Blibli, tiket.com, Ranch Market, dan Dekoruma dalam satu kerangka keterlibatan — memperdalam hubungan kami dengan pelanggan di berbagai platform dan titik kontak. Dekoruma, pada tahun penuh pertamanya dalam ekosistem, memberikan kontribusi yang signifikan pada kategori home & living serta memperluas jangkauan omnichannel kami. Ini bukanlah inisiatif yang terisolasi; ini adalah kemampuan yang saling terkait yang akan semakin berkembang seiring pertumbuhan ekosistem.

Untuk kehadiran ritel secara fisik, kami telah memperluas jaringan toko elektronik konsumen dan toko elektronik rumah tangga kami menjadi sejumlah 269 lokasi, naik dari 204 pada akhir tahun sebelumnya, baik dalam format merek-tunggal maupun multi-merek. Ekspansi ini memperdalam penetrasi kami ke kota-kota tingkat 2 dan 3, memperkuat jangkauan distribusi hingga ke pelosok, dan berkontribusi pada peningkatan pangsa pasar yang signifikan di seluruh kemitraan merek utama kami. Jaringan fisik tetap menjadi pusat proposisi nilai secara keseluruhan yang memposisikan Perseroan sebagai mitra omnichannel komprehensif bagi mitra pemegang merek.

Kami juga terus memperdalam penerapan analitik data, otomatisasi, dan kecerdasan buatan di seluruh organisasi, contoh yang menonjol adalah seleksi produk, peramalan permintaan, dan operasi layanan pelanggan. Ini adalah peningkatan struktural dalam cara kami beroperasi — dimana hal ini menurunkan biaya per pesanan, mempertajam pengambilan keputusan, dan meningkatkan skala volume usaha. Dikombinasikan dengan disiplin biaya yang berkelanjutan di seluruh organisasi, hal ini mendukung peningkatan efisiensi operasional kami yang berkelanjutan.

Tahun 2026 akan tetap penuh dengan tantangan. Pertumbuhan konsumsi Indonesia telah melambat, konsumen tetap selektif, dan intensitas persaingan di sektor e-commerce tidak menunjukkan tanda-tanda mereda. Kami tidak kebal terhadap tekanan ini. Namun, kami percaya bahwa model omnichannel terintegrasi kami—yang menjangkau konsumen secara daring, di toko, dan melalui perjalanan hybrid—sangat cocok untuk menavigasi lanskap ini serta untuk menangkap nilai seiring berkembangnya pasar.”

Ronald Winardi – CFO

“Kami mencatatkan kinerja pendapatan yang kuat sepanjang tahun dengan pertumbuhan pendapatan neto sebesar 34% y.o.y, didukung oleh peningkatan seluruh segmen, khususnya di kategori elektronik konsumen serta perluasan berkelanjutan ekosistem omnichannel kami. Lebih lanjut, peningkatan efisiensi operasional kami tercermin dalam struktur biaya yang lebih ramping dan peningkatan kinerja EBITDA sebesar 60 bps. Didorong oleh kinerja yang berkelanjutan, berbagai inisiatif yang terus dilakukan, serta profil biaya dan marjin yang lebih kuat, kami menargetkan pertumbuhan pendapatan neto sebesar 15–20% pada tahun 2026.”

IKHTISAR KINERJA OPERASIONAL

IKHTISAR SEGMEN USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen usaha Perseroan pada periode kuartal keempat tahun 2025 (4Q25) dibandingkan dengan periode kuartal keempat tahun 2024 (4Q24), serta pada tahun penuh 2025 (FY25) dibandingkan dengan tahun penuh 2024 (FY24).

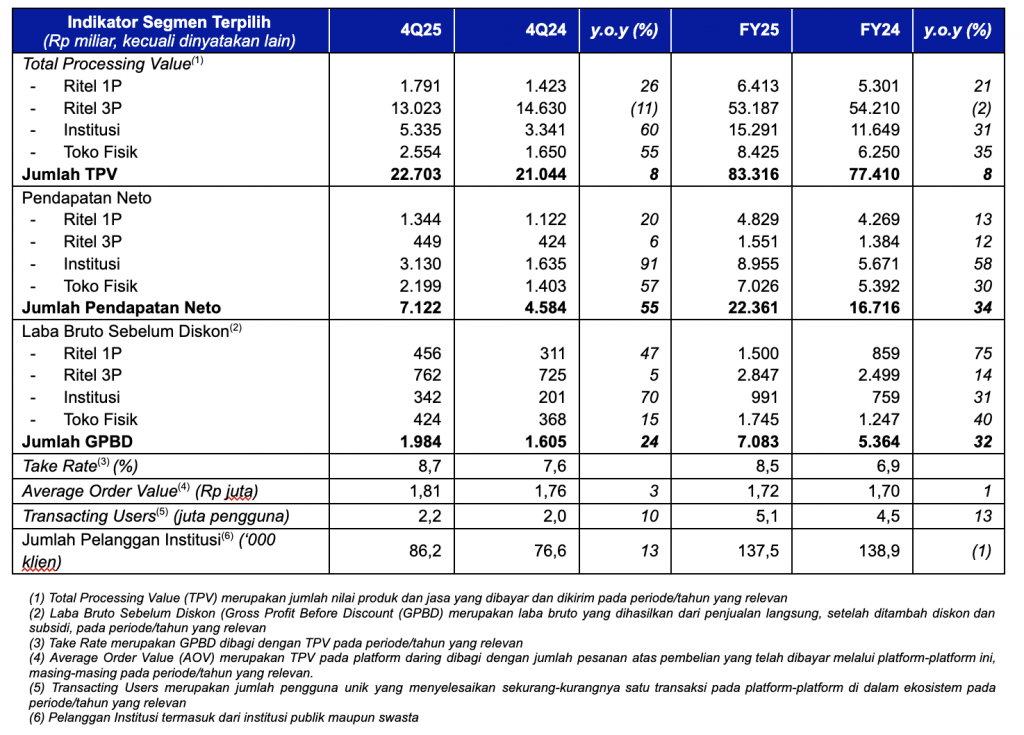

Ritel 1P

Segmen Ritel 1P merupakan usaha yang dijalankan Perseroan melalui platform perdagangan B2C daring untuk berbagai produk dan layanan pihak pertama (1P) dari berbagai kategori.

GPBD segmen ini mencatat pertumbuhan yang solid sebesar 47% y.o.y pada 4Q25 menjadi Rp456 miliar, dan sebesar 75% y.o.y pada FY25 menjadi Rp1.500 miliar. Peningkatan kinerja GPBD terutama dikontribusikan oleh prioritas strategis Perseroan pada berbagai kategori produk dengan marjin yang lebih tinggi, termasuk peluncuran produk baru dalam kategori smartphone, serta kontribusi yang lebih tinggi dalam penawaran produk-produk sports & lifestyle. Selain itu, usaha home & living Perseroan mencatat peningkatan kinerja sebagai hasil dari optimalisasi bauran produk dan penawaran berbagai produk dengan marjin lebih tinggi, termasuk penjualan silang. Hasilnya, Take Rate segmen ini berhasil tercatat sebesar 25,5% selama periode 4Q25. Keseluruhan TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 21% dan 13% y.o.y pada FY25 menjadi sebesar Rp6.413 miliar dan Rp4.829 miliar.

Untuk mendukung segmen Ritel 1P, Perseroan memiliki jaringan infrastruktur pemenuhan pesanan, logistik, dan pengiriman ke konsumen akhir yang luas, menggunakan model hub-and-spoke, didukung oleh 13 gudang dengan jumlah luas gudang mencapai sekitar 200.000 meter persegi, serta 19 pusat distribusi (hubs), yang memungkinkan Perseroan untuk menawarkan layanan pengiriman 2-jam sampai untuk lebih dari 400.000 SKU di lebih dari 40 kota secara nasional.

Gudang di Marunda, Jawa Barat, berperan sebagai pusat rantai pasokan utama yang memperkuat kemampuan logistik dan pemenuhan pesanan Perseroan, termasuk untuk layanan Fulfillment at Speed (FAS) dan Fulfillment by Blibli (FBB). Usaha pemenuhan dibawah layanan FAS telah mengambil langkah besar dengan memperkuat kemitraan dengan berbagai mitra pemegang merek terkemuka di Indonesia, yang semakin meningkatkan integrasi rantai pasok dan mempercepat efisiensi pemenuhan pesanan.

Untuk mendukung kategori home & living, Perseroan mengelola 39 home and living experience centers yang dioperasikan oleh Dekoruma per akhir tahun 2025, untuk memperluas jaringan omnichannel konsumen dalam kategori ini.

Ritel 3P

Segmen Ritel 3P mencatatkan pendapatan platform Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform perdagangan daring dan platform agen perjalanan daring (online travel agent/OTA) milik Perseroan.

GPBD segmen ini mencatat pertumbuhan sebesar 5% y.o.y pada 4Q25 menjadi Rp762 miliar, dan sebesar 14% y.o.y pada FY25 menjadi Rp2.847 miliar. Peningkatan kinerja GPBD terutama didorong pergeseran fokus secara signifikan pada platform OTA Perseroan ke berbagai kategori produk yang marjin lebih tinggi, termasuk akomodasi dan pengalaman, serta berbagai langkah efisiensi operasional yang telah diimplementasikan. Keseluruhan Pendapatan Neto segmen ini tumbuh sebesar 12% y.o.y pada FY25 menjadi sebesar Rp1.551 miliar.

Per akhir tahun 2025, platform OTA milik Perseroan – tiket.com telah menyediakan ragam produk dan layanan, termasuk tiket penerbangan dari 143 maskapai domestik dan internasional yang melayani lebih dari 240 negara, kawasan, dan teritori, menyediakan lebih dari 3,6 juta pilihan akomodasi, termasuk lebih dari 2,2 juta pilihan akomodasi alternatif, serta menawarkan lebih dari 77.700 aktivitas dan destinasi wisata serta lebih dari 4.300 acara di seluruh dunia.

Institusi

Segmen Institusi merupakan usaha perdagangan Perseroan yang dijalankan melalui platform-platform daring untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) yang melayani berbagai klien institusi di seluruh Indonesia.

GPBD segmen ini mencatat pertumbuhan yang kuat sebesar 70% y.o.y pada 4Q25 menjadi Rp342 miliar, dan sebesar 31% y.o.y pada FY25 menjadi Rp991 miliar. Peningkatan kinerja GPBD terutama dikontribusikan dari keberhasilan dari ekspansi regional sehingga menghasilkan volume penjualan yang lebih tinggi kepada klien institusi. Pada tahun 2025, segmen ini juga berhasil meningkatkan kualitas kliennya lebih jauh, tercermin dari peningkatan belanja per klien institusi sebesar 33% y.o.y menjadi Rp111,2 juta. Secara keseluruhan, TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 31% dan 58% y.o.y pada FY25, menjadi sebesar Rp15.291 miliar dan Rp8.955 miliar.

Sepanjang tahun 2025, segmen Institusi Perseroan telah melayani lebih dari 137.500 klien institusi, dengan tingkat monetisasi yang terus tumbuh dari 49% pada FY24 menjadi 59% pada FY25, mencerminkan terus meningkatnya kepercayaan klien institusi terhadap layanan yang diberikan Perseroan.

Toko Fisik

Segmen Toko Fisik mencatatkan usaha Perseroan di toko-toko elektronik konsumen (berfokus pada smartphone, tablet dan produk terkait), toko elektronik rumah tangga dan toko fesyen & olahraga, bekerja sama dengan berbagai mitra pemegang merek global terkemuka, serta jaringan supermarket premium yang dioperasikan oleh Entitas Anak yang 70,6% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC).

GPBD segmen ini mencatat pertumbuhan yang sehat sebesar 15% y.o.y pada 4Q25 menjadi Rp424 miliar, dan sebesar 40% y.o.y pada FY25 menjadi Rp1.745 miliar. Peningkatan kinerja GPBD terutama didorong oleh volume penjualan smartphone yang lebih tinggi didukung dengan peluncuran produk baru serta perluasan berkelanjutan dari toko fisik elektronik konsumen Perseroan. Selain itu, gerai supermarket Perseroan juga mencatatkan marjin yang lebih baik dengan peningkatan Same-Store Sales Growth (SSSG) dan manajemen penyusutan yang lebih baik. Secara keseluruhan, TPV dan Pendapatan Neto segmen ini tumbuh masing-masing sebesar 35% dan 30% y.o.y pada FY25, menjadi sebesar Rp8.425 miliar dan Rp7.026 miliar.

Dengan penambahan 61 toko elektronik konsumen baru sepanjang tahun 2025, di mana 29 toko baru ditambahkan selama kuartal keempat, Perseroan mengoperasikan sejumlah 265 toko elektronik konsumen per akhir tahun 2025, yang terdiri dari 141 toko merek-tunggal dan 124 toko multi-merek. Selain itu, Perseroan juga mengelola 57 gerai supermarket premium yang dioperasikan oleh Ranch Market. Selama kuartal keempat, Perseroan juga telah membuka 4 toko elektronik rumah tangga (disebut: Blibli Elektronik) dan 1 toko fesyen & olahraga (disebut: BlibliStyle Outlet) baru, untuk mendorong strategi omnichannel di kategori-kategori ini.

KINERJA KEUANGAN KONSOLIDASIAN

ANALISIS & PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasian Perseroan pada periode kuartal keempat tahun 2025 (4Q25) dibandingkan dengan periode kuartal keempat tahun 2024 (4Q24), serta pada tahun penuh 2025 (FY25) dibandingkan dengan tahun penuh 2024 (FY24).

Pendapatan & Profitabilitas

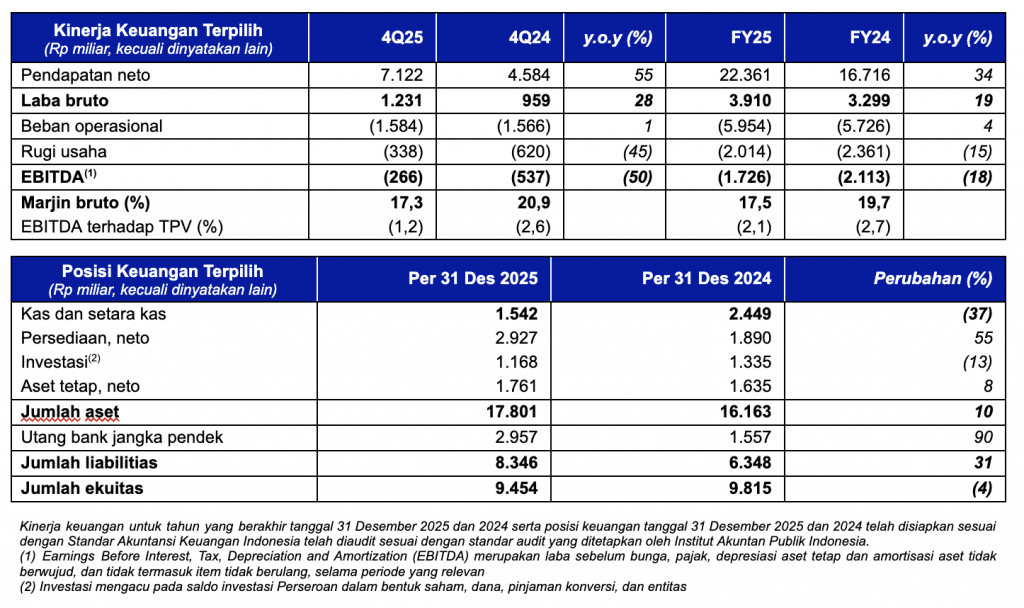

Pendapatan Neto konsolidasian mencatat pertumbuhan yang solid sebesar 55% y.o.y dari Rp4.584 miliar pada 4Q24 menjadi Rp7.122 miliar pada 4Q25, dan sebesar 34% y.o.y dari Rp16.716 miliar pada FY24 menjadi Rp22.361 miliar pada FY25, didorong oleh peningkatan kinerja di seluruh segmen usaha, terutama di kategori elektronik konsumen, yang diuntungkan oleh volume penjualan smartphone yang lebih tinggi, kontribusi yang meningkat dari usaha institusi Perseroan, dan perluasan jaringan toko fisik elektronik konsumen untuk mendukung strategi omnichannel Perseroan. Namun, perubahan bauran produk mengakibatkan sedikit penurunan Marjin Bruto konsolidasian secara keseluruhan menjadi 17,5% pada FY25.

Sepanjang tahun 2025, Perseroan berhasil meningkatkan keunggulan operasionalnya lebih lanjut yang menghasilkan struktur biaya yang lebih baik, tercermin dari persentase Beban Operasional konsolidasian terhadap TPV yang lebih rendah dari 7,4% pada FY24 menjadi 7,1% pada FY25, terutama didukung oleh lebih rendahnya persentase beban iklan dan pemasaran serta beban umum dan administrasi konsolidasian terhadap TPV. Secara keseluruhan, Perseroan terus memperbaiki kinerjanya, tercermin dari peningkatan kinerja persentase EBITDA konsolidasian terhadap TPV dari -2,7% pada FY24 menjadi -2,1% pada FY25, peningkatan sebesar 60bps y.o.y.

Arus Kas

Arus kas bersih yang digunakan untuk aktivitas operasi tercatat sebesar Rp3.520 miliar pada FY25, terutama disebabkan oleh investasi modal kerja dalam rangka mendukung pertumbuhan Pendapatan Neto yang lebih cepat. Kas bersih yang digunakan untuk aktivitas investasi tercatat sebesar Rp390 miliar pada FY25, terutama digunakan untuk akuisisi aset tetap. Sementara itu, arus kas bersih yang diperoleh dari aktivitas pendanaan tercatat sebesar Rp3.003 miliar pada FY25. Dengan demikian, posisi Kas dan Setara Kas konsolidasian Perseroan tercatat sebesar Rp1.542 miliar per tanggal 31 Desember 2025 dibandingkan dengan Rp2.449 miliar per tanggal 31 Desember 2024.

Pedoman Kinerja

Dengan mempertimbangkan tren pertumbuhan pendapatan historis dan berbagai inisiatif yang dilakukan sepanjang tahun, Perseroan menargetkan peningkatan Pendapatan Neto konsolidasian sebesar 15–20% pada tahun 2026. Target ini didukung oleh prioritas strategis utama yang akan dilaksanakan pada tahun mendatang, dengan fokus berkelanjutan pada peningkatan marjin dan struktur biaya yang lebih efisien.

LINGKUNGAN, SOSIAL & TATA KELOLA (LST)

Perseroan terus berkomitmen untuk menciptakan nilai jangka panjang melalui praktik berkelanjutan, yang tercermin dalam program Blibli Tiket Action yang memajukan inisiatif LST dan mendorong keterlibatan aktif para pemangku kepentingan sepanjang tahun 2025:

Fokus Lingkungan

Memperkuat dampak lingkungan melalui berbagai inisiatif yang didorong oleh pelanggan dan karyawan:

- Program Pengembalian Kemasan: sekitar 14.500 kemasan dikumpulkan, mendorong sirkularitas dan satu pohon ditanam untuk setiap 10 pengembalian.

- Pengiriman Ramah Lingkungan: mengurangi emisi karbon melalui penggunaan armada kendaraan listrik, dengan lebih dari 59.000 transaksi sepanjang tahun.

- Perluasan Program Tukar Tambah: mencakup barang-barang gaya hidup, memperpanjang umur produk dan meminimalkan limbah.

- Program Misi Tanam Pohon: memungkinkan pelanggan untuk berkontribusi pada penanaman pohon melalui transaksi, menghasilkan 16.000 pohon bakau yang ditanam pada tahun 2025, sehingga menjadi 31.000 pohon sejak tahun 2021.

- Langkah Membumi Ecoground: gerakan keberlanjutan tahun ke-4 yang mendorong gaya hidup ramah lingkungan melalui olahraga dan keterlibatan masyarakat, menampilkan 44 sesi edukasi dan memberikan dampak yang terukur: pengurangan 94+ tCO₂e, penanaman 16.000 pohon, dan pengelolaan limbah 100%.

- Tiket Green: memungkinkan pilihan perjalanan yang bertanggung jawab dengan 370.000+ akomodasi ramah lingkungan di seluruh dunia, termasuk 19.000+ di Indonesia dan Asia Tenggara.

- Kompetisi Kaizen: memupuk budaya peningkatan berkelanjutan dan efisiensi operasional.

- Program One Step Further: mempromosikan mode sirkular melalui donasi sepatu bekas yang masih layak pakai yang dipimpin oleh karyawan ke Desa Mendut, Magelang, Jawa Tengah.

Dampak Sosial

Mendorong pertumbuhan inklusif melalui pendidikan, pemberdayaan, dan peningkatan kapasitas.

- Pemberdayaan Pendidikan: melalui Program BUBBLE bekerja sama dengan Rumah Belajar, memberikan dukungan pembelajaran bagi anak-anak dengan akses pendidikan terbatas di Jakarta Barat. Selain itu, Aktivitas Roleplay Blizania memperkenalkan anak-anak dari Yayasan Sanggar Anak Kita (SAKA) ke dunia digital dan e-commerce melalui permainan interaktif.

- Memupuk Inklusivitas: bermitra dengan Sandiaga Uno dan YAMSA untuk menginspirasi kaum muda melalui pemutaran film “Jumbo”, dan dengan Yayasan Tunas Mulia untuk menyumbangkan pakaian bekas kepada keluarga di daerah Bantargebang.

- Jagoan Pariwisata: memberdayakan UMKM melalui peningkatan kapasitas melalui program mentoring yang dipimpin karyawan, dukungan pendanaan, dan memungkinkan onboarding yang lancar ke platform Blibli dan tiket.com.

- Festival Pembelajaran BOLD: menampilkan 19+ pembicara di 19 sesi pembelajaran, meningkatkan kemampuan karyawan melalui pembelajaran interaktif tentang pengembangan profesional dan pribadi.

- CollaborAction: melibatkan 100 karyawan lintas fungsi dan entitas untuk memperkuat pemahaman dan penerapan praktik keberlanjutan dalam operasi sehari-hari.

- Memperkuat Prinsip Budaya Inti: menumbuhkan budaya inklusif dan kolaboratif melalui peluncuran Winning Principles— Customer First, Act Fast & Practical, Be the Solution, dan Continuous Improvement.

- Program Magang Disabilitas dengan Yayasan Helping Hands: menyediakan program magang terstruktur, pendampingan, dan dukungan tempat kerja yang disesuaikan untuk meningkatkan kesiapan kerja, kemandirian, dan kepercayaan diri peserta.

Keunggulan Tata Kelola

Terus menunjukkan komitmen yang kuat terhadap praktik-praktik tata kelola perusahaan yang baik:

- Keamanan & Privasi Data: mempertahankan sertifikasi PCI DSS 4.0 Merchant Level 1, ISO/IEC 27001:2022, dan ISO/IEC 27701:2019, memperkuat komitmen terhadap keamanan data, privasi, dan tata kelola digital yang bertanggung jawab.

- Penghargaan & Pengakuan: peringkat #72 daftar Fortune Indonesia 100, peringkat #260 daftar Fortune Southeast Asia 500, diakui atas tata kelola dan keberlanjutan yang kuat dengan penganugerahan SWA Most Reputable Company Champion (Excellence), ASRRAT Gold 2025, dan Fortune Change the World Award 2025 untuk Jagoan Pariwisata.

PROSPEK USAHA

Perseroan memperkirakan kondisi operasional pada tahun 2026 akan tetap menantang, dengan sentimen konsumen kemungkinan akan membaik secara bertahap di tengah ketidakpastian ekonomi makro global dan intensitas persaingan yang berkelanjutan di sektor e-commerce. Dengan latar belakang ini, Perseroan akan fokus pada tiga prioritas strategis.

Pertama, Perseroan akan terus mempertajam jalan menuju profitabilitas dengan lebih meningkatkan bauran kategori, memperluas kemitraan dengan mitra pemegang merek, dan mengurangi biaya pemenuhan per pesanan melalui optimalisasi dan otomatisasi jaringan. Perseroan menargetkan peningkatan berkelanjutan dalam kinerja EBITDA di tahun mendatang.

Kedua, Perseroan akan memperdalam monetisasi ekosistem. Keanggotaan Terpadu dan Blibli Tiket Rewards akan ditingkatkan dengan kemampuan keterlibatan yang dipersonalisasi, dan Perseroan akan mengejar aliran pendapatan tambahan dari diferensi pendapatan lainnya, serta penawaran pemenuhan nilai tambah untuk mitra pemegang merek dan penjual pihak ketiga.

Ketiga, Perseroan akan berinvestasi secara selektif dalam ekspansi ritel fisik dan infrastruktur omnichannel, dengan fokus pada format dan lokasi yang memberikan unit ekonomi yang menarik dan memperkuat diferensiasi kompetitif dalam berbagai kategori di mana pengalaman luring mendorong konversi — termasuk elektronik konsumen, elektronik rumah tangga dan home & living.

Dengan tingkat pertumbuhan konsumsi jangka panjang Indonesia yang tetap utuh, populasi yang muda dan terlibat secara digital, ekosistem yang semakin terintegrasi merupakan keunggulan kompetitif yang mendalam dan unik, maka Perseroan berada pada posisi yang baik untuk mengubah peningkatan operasional menjadi penciptaan nilai berkelanjutan bagi semua pemangku kepentingan.

-Selesai-