30 Oktober 2024 | Jakarta, Indonesia

PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya hidup terkemuka di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan periode kuartal ketiga tahun 2024.

IKHTISAR UTAMA

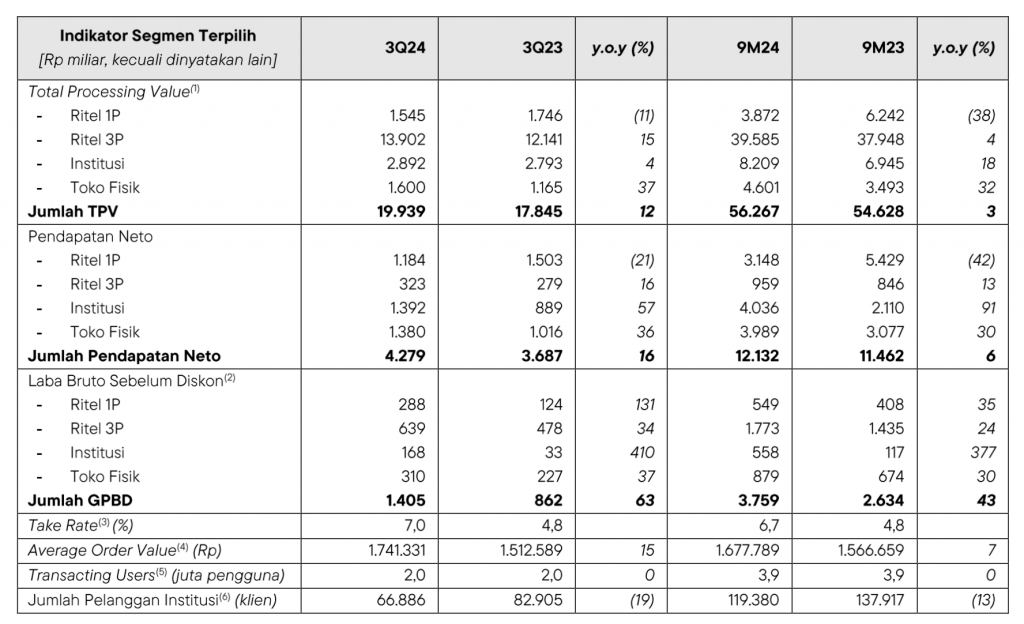

- Pendapatan neto konsolidasi tumbuh sebesar 16% dan 6% y.o.y pada masing-masing periode 3Q24 dan 9M24, dengan peningkatan signifikan sebesar 43% q.o.q pada segmen Ritel 1P, sementara segmen-segmen lainnya mempertahankan dua digit pertumbuhan yang kuat secara y.o.y.

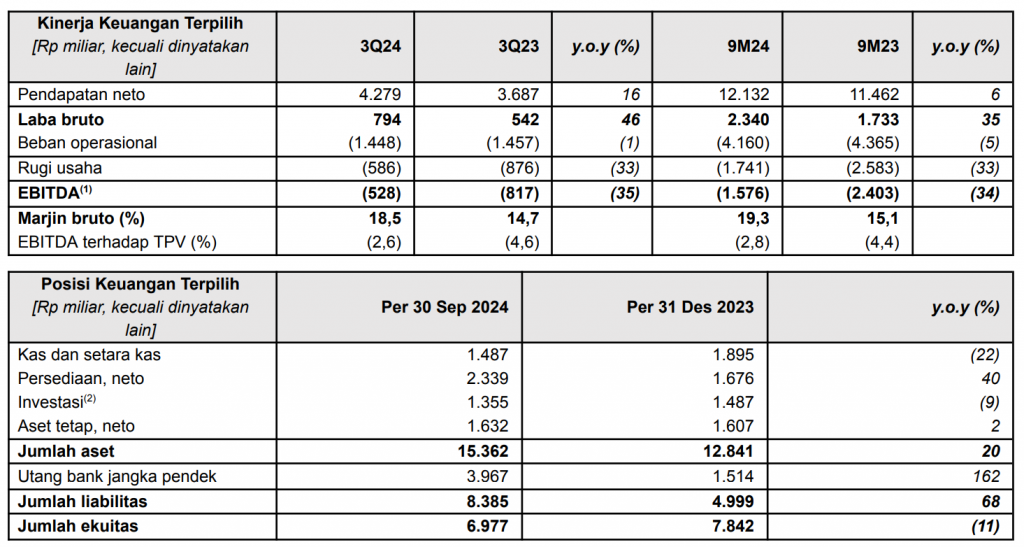

- Take Rate terus meningkat dari 4,8% pada 9M23 menjadi 6,7% pada 9M24 dan mencapai 7,0% pada 3Q24. Hal ini menghasilkan pertumbuhan Laba Kotor Sebelum Diskon (Gross Profit Before Discount (“GPBD”)) sebesar 43% y.o.y pada periode 9M24. Marjin Bruto konsolidasi juga terus meningkat dari 15,1% pada 9M23 menjadi 19,3% pada 9M24, meningkat sebesar 420-bps y.o.y.

- Struktur biaya yang lebih baik tercermin dari lebih rendahnya persentase Beban Operasional konsolidasi terhadap TPV dari 8,0% pada 9M23 menjadi 7,4% pada 9M24, menghasilkan peningkatan kinerja persentase EBITDA konsolidasi terhadap TPV sebesar 160-bps y.o.y, dari -4,4 % pada 9M23 menjadi -2,8% pada 9M24.

- Pembangunan gudang baru di Marunda telah rampung pada akhir bulan September 2024 dan telah mulai beroperasi secara bertahap sejak bulan Oktober 2024 untuk memenuhi pesanan pelanggan.

- Berhasil mempertahankan dan bertransisi ke sertifikasi ISO 27001:2022, suatu pencapaian signfikan yang merefleksikan komitmen Perseroan terhadap keamanan informasi.

- Dengan penambahan 7 toko elektronik konsumen sepanjang kuartal ketiga tahun 2024, Perseroan telah mengoperasikan sebanyak 192 toko elektronik konsumen, serta 62 gerai supermarket premium dan 31 home and living experience centers pada akhir September 2024.

- Pada bulan Oktober, telah menyelesaikan peningkatan modal sebesar Rp2,25 triliun melalui pelaksanaan Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (“PMTHMETD”) dengan menerbitkan 4.900.240.527 lembar saham baru atau 3,98% dari modal disetor dan ditempatkan oleh Perseroan dengan harga pelaksanaan sebesar Rp460 per lembar saham.

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Meskipun pertumbuhan melambat dan lemahnya permintaan yang kami alami di awal tahun, kami berhasil mencatatkan pertumbuhan kinerja yang baik selama sembilan bulan terakhir, didukung oleh upaya tiada henti kami dalam melakukan ekspansi marjin, kepemimpinan biaya, dan sinergi omnichannel dalam ekosistem. Hal ini tercermin dari pertumbuhan Laba Bruto konsolidasi kami sebesar 35% y.o.y dan pengurangan kerugian EBITDA konsolidasi kami sebesar 34% y.o.y.

Kelanjutan strategi inovasi menjadi kunci dalam perjalanan kami untuk memberikan kenyamanan dan melayani kebutuhan pelanggan dengan lebih baik, termasuk pemanfaatan Kecerdasan Buatan (Artificial Intelligence/AI) untuk meningkatkan visibilitas produk kami di pasar, sementara mesin rekomendasi yang lebih baik telah meningkatkan rasio click-through-rate (CTR) kami lebih dari dua kali lipat. Selain itu, program Blibli Affiliate yang kami luncurkan pada bulan Juli untuk meningkatkan jumlah pengguna baru dengan memanfaatkan kumpulan afiliator telah memperoleh daya tarik positif selama beberapa bulan terakhir.

Kami juga kembali menggapai tonggak sejarah lainnya dengan berhasil menyelesaikan pembangunan gudang baru kami di Marunda. Dengan penggunaan berbagai teknologi dan sistem otomasi seperti Warehouse Management System (WMS), Artificial Intelligence, Pick-to-Light, dan Conveyor System, kami percaya gudang baru ini akan mengoptimalkan keseluruhan operasi dan kemampuan pemenuhan kami di masa mendatang, termasuk untuk layanan Fulfillment at Speed (FAS) dan Fulfilled by Blibli (FBB) kami.

Selain itu, komitmen teguh kami terhadap keamanan informasi dan dedikasi kami untuk menjaga data pelanggan dan informasi sensitif Perseroan telah ditandai dengan pencapaian dalam mempertahankan dan bertransisi dari sertifikasi ISO 27001:2013 ke ISO 27001:2022, sebuah standar yang diakui secara global untuk Sistem Manajemen Keamanan Informasi. Pencapaian luar biasa ini merupakan bukti upaya kolektif kami untuk memastikan Perseroan lebih siap dalam melindungi aset informasi di lingkungan yang terus berubah dengan cepat.

Komitmen berkelanjutan kami dalam mengembangkan jaringan fisik secara nasional juga didukung dengan penambahan 7 toko fisik elektronik konsumen baru tersebar di seluruh Indonesia sepanjang kuartal terakhir. Dengan dukungan puluhan gerai supermarket premium serta home and living experience centers, mengukuhkan kami sebagai ekosistem perdagangan omnichannel dan gaya hidup terkemuka di Indonesia.”

Ronald Winardi – CFO

“Dengan terbukanya peluang pertumbuhan yang berkelanjutan melalui Take Rate yang lebih tinggi, pertumbuhan Pendapatan Neto konsolidasi kami meningkat pada 3Q24 menjadi +16% y.o.y dari +1% y.o.y pada periode 1H24. Tren segmen Ritel 1P mulai berbalik dengan bertumbuh sebesar +43% q.o.q dengan Take Rate yang jauh lebih tinggi. Sedikit demi sedikit, pondasi kami mulai siap untuk mendukung lebih banyak pertumbuhan.””

IKHTISAR KINERJA OPERASIONAL

Sumber: Informasi Perseroan

(1) Total Processing Value (“TPV”) merupakan jumlah nilai produk dan jasa yang dibayar dan dikirim pada periode yang relevan

(2) Laba Bruto Sebelum Diskon (Gross Profit Before Discount (“GPBD”)) merupakan laba bruto yang dihasilkan dari penjualan langsung, setelah ditambah diskon dan subsidi, pada periode yang relevan

(3) Take Rate merupakan GPBD dibagi dengan TPV pada periode yang relevan

(4) Average Order Value (“AOV”) merupakan TPV pada platform Blibli dan tiket.com dibagi dengan jumlah pesanan atas pembelian yang telah dibayar melalui platform-platform ini, masing-masing pada periode yang relevan.

(5) Transacting Users (“YTU”) merupakan jumlah pengguna unik yang menyelesaikan sekurang-kurangnya satu transaksi pada platform Blibli dan/atau tiket.com pada periode yang relevan

(6) Pelanggan Institusi termasuk dari institusi publik maupun swasta

IKHTISAR USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen usaha Perseroan pada periode kuartal ketiga tahun 2024 (3Q24) dibandingkan dengan periode kuartal ketiga tahun 2023 (3Q23), dan periode sembilan bulan pertama tahun 2024 (9M24) dibandingkan dengan periode sembilan bulan pertama tahun 2023 (9M23).

Ritel 1P

Segmen Ritel 1P dijalankan Perseroan melalui platform perdagangan B2C daring milik Perseroan untuk berbagai produk dan layanan pihak pertama (1P) dari berbagai kategori.

Seiring meningkatnya Take Rate, Perseroan semakin optimis terhadap pertumbuhan pada periode 3Q24. Pendapatan Neto pada segmen ini meningkat sebesar 43% q.o.q disertai dengan peningkatan marjin yang signifikan. GPBD segmen ini tercatat meningkat dengan kuat sebesar 131% y.o.y dari Rp124 miliar pada 3Q23 menjadi Rp288 miliar pada 3Q24, dan sebesar 35% y.o.y dari Rp408 miliar pada 9M23 menjadi Rp549 miliar pada 9M24.

Pembangunan gudang baru di Marunda telah rampung pada akhir bulan September 2024 dan telah mulai beroperasi secara bertahap pada bulan Oktober 2024 untuk aktivitas inbound maupun outbound produk-produk dari beberapa merek lokal dan internasional serta memenuhi pesanan pelanggan. Dengan smart logistic dan supply chain management dan didukung berbagai teknologi dan sistem otomasi, gudang Marunda siap meningkatkan kapabilitas logistik dan pemenuhan Perseroan, termasuk untuk layanan Fulfillment at Speed (“FAS”) dan Fulfilled by Blibli (“FBB”).

Ritel 3P

Segmen Ritel 3P secara umum mencatatkan pendapatan jasa platform Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform perdagangan daring dan platform agen perjalanan daring (online travel agent (“OTA”)) Perseroan.

GPBD segmen ini tumbuh secara sehat sebesar 34% y.o.y dari Rp478 miliar pada 3Q23 menjadi Rp639 miliar pada 3Q24, dan sebesar 24% dari Rp1.435 miliar pada 9M23 menjadi Rp1.773 miliar pada 9M24. Peningkatan kinerja GPBD terutamanya didorong oleh permintaan perjalanan yang kuat pada usaha OTA, terutamanya dari kategori produk akomodasi yang memberikan marjin yang lebih tinggi. Pendapatan Neto pada segmen ini secara keseluruhan tumbuh sebesar 16% y.o.y menjadi Rp323 miliar pada 3Q24 dan sebesar 13% y.o.y menjadi Rp959 miliar pada 9M24.

Hingga akhir bulan September 2024, platform OTA Perseroan – tiket.com, memiliki ragam penawaran pilihan produk yang luas, termasuk 119 mitra maskapai penerbangan yang menjangkau 225 negara, wilayah dan teritori, lebih dari 3,6 juta pilihan akomodasi, termasuk 2,2 juta pilihan akomodasi alternatif, serta menyediakan tiket untuk lebih dari 77.700 aktivitas dan atraksi dan 4.400 pertunjukan di seluruh Indonesia.

Institusi

Segmen Institusi merupakan usaha Perseroan yang dijalankan melalui platform-platform B2B dan B2G untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) untuk institusi swasta dan sektor publik di seluruh Indonesia.

GPBD untuk segmen ini terus mencatatkan pertumbuhan signifikan sebesar 410% y.o.y dari Rp33 miliar pada 3Q23 menjadi Rp168 miliar pada 3Q24, dan sebesar 377% y.o.y dari Rp117 miliar pada 9M23 menjadi Rp558 miliar pada 9M24. Peningkatan kinerja GPBD terutamanya dikontribusikan dari volume penjualan smartphone yang lebih tinggi kepada klien korporat. Sepanjang periode tersebut, segmen ini juga berhasil meningkatkan kualitas klien institusionalnya, tercermin dari belanja per klien institusi yang lebih tinggi sebesar 37% y.o.y menjadi Rp68,8 juta per klien pada 9M24. Hal ini menghasilkan TPV dan Pendapatan Neto yang lebih tinggi selama periode tersebut masing-masing sebesar 18% dan 91% y.o.y.

Hingga akhir bulan September 2024, segmen Institusi Perseroan telah berhasil melayani dan memenuhi pesanan untuk lebih dari 119.000 klien institusi. Tingkat monetisasi segmen ini juga membaik, tercermin dari persentase Pendapatan Neto yang lebih tinggi terhadap TPV dari 30% pada 9M23 menjadi 49% pada 9M24, yang menunjukkan semakin tingginya kepercayaan klien-klien institusi terhadap platform Perseroan dalam rangka memenuhi kebutuhan korporasi mereka.

Toko Fisik

Segmen Toko Fisik mencatatkan usaha Perseroan pada toko-toko elektronik konsumen yang bekerja sama dengan berbagai mitra pemegang merek global terkemuka, serta jaringan supermarket premium yang dioperasikan oleh Entitas Anak yang 70,6% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC). Perseroan juga memiliki jaringan home and living experience centers yang dioperasikan oleh Entitas Anak, PT Dekoruma Inovasi Lestari (“Dekoruma”) sebagai bagian dari strategi omnichannel kategori produk home & living.

GPBD segmen ini bertumbuh pesat sebesar 37% y.o.y dari Rp227 miliar pada 3Q23 menjadi Rp310 miliar pada 3Q24, dan sebesar 30% y.o.y dari Rp674 miliar pada 9M23 menjadi Rp879 miliar pada 9M24. Peningkatan kinerja GPBD terutamanya didorong oleh peningkatan TPV dan Pendapatan Neto selama periode tersebut karena Perseroan terus menikmati pertumbuhan volume penjualan yang baik untuk smartphone dan aksesoris IoT lainnya sejalan dengan perluasan jaringan toko elektronik konsumen yang berkelanjutan secara nasional.

Dengan penambahan sejumlah 7 toko elektronik konsumen sepanjang kuartal ketiga tahun 2024, Perseroan telah mengoperasikan sebanyak 192 toko elektronik konsumen, yang terdiri dari 103 toko merek-tunggal (termasuk 73 toko Samsung dan 17 toko hello (toko pengecer resmi Apple milik Perseroan), serta toko-toko dari pemegang merek global terkemuka lainnya), dan 89 toko multi-merek. Selain itu, Perseroan juga mengelola 62 gerai supermarket premium secara nasional yang dioperasikan oleh Ranch Market serta 31 home and living experience centers yang dioperasikan oleh Dekoruma, untuk memperluas titik kontak omnichannel konsumen secara nasional.

KINERJA KEUANGAN KONSOLIDASI

Kinerja keuangan untuk periode yang berakhir tanggal 30 September 2024 dan 2023 serta posisi keuangan tanggal 30 September 2024 telah disiapkan sesuai dengan Standar Akuntansi Keuangan Indonesia dan tidak diaudit. Posisi keuangan tanggal 31 Desember 2023 telah disiapkan sesuai dengan Standar Akuntansi Keuangan Indonesia dan telah diaudit sesuai dengan standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia.

(1) Laba Sebelum Bunga, Pajak, Depresiasi dan Amortisasi (Earnings Before Interest, Tax, Depreciation and Amortization(”EBITDA”) merupakan laba sebelum bunga, pajak, depresiasi aset tetap dan amortisasi aset tidak berwujud, dan tidak termasuk item tidak berulang, selama periode yang relevan

(2) Investasi mengacu pada saldo investasi Perseroan dalam bentuk saham, dana, pinjaman konversi, dan entitas

ANALISIS DAN PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasi Perseroan pada periode kuartal ketiga tahun 2024 (3Q24) dibandingkan dengan periode kuartal ketiga tahun 2023 (3Q23) dan periode sembilan bulan pertama tahun 2024 (9M24) dibandingkan dengan periode sembilan bulan pertama tahun 2023 (9M23).

Pendapatan & Profitabilitas

Pendapatan Neto konsolidasi mencatat peningkatan sebesar 6% y.o.y dari Rp11.462 miliar pada 9M23 menjadi Rp12.132 miliar pada 9M24, dengan pertumbuhan sebesar 16% y.o.y pada periode 3Q24.. Hal ini terutamanya didorong oleh kinerja yang kuat pada kategori produk elektronik konsumen didukung oleh peningkatan volume penjualan smartphone, kenaikan kontribusi dari usaha OTA, serta pertumbuhan usaha home & living. Selain itu, Perseroan juga berhasil meningkatkan Marjin Bruto konsolidasinya dari 15,1% pada 9M23 menjadi 19,3% pada 9M24, meningkat sebesar 420-bps y.o.y, yang dikontribusikan oleh peningkatan Marjin Bruto pada seluruh seluruh segmen usaha.

Sepanjang periode ini, Perseroan telah berhasil meningkatkan keunggulan operasionalnya lebih lanjut yang menghasilkan struktur biaya yang lebih baik, tercermin dari lebih rendahnya persentase Beban Operasional konsolidasi terhadap TPV dari 8,0% pada 9M23 menjadi 7,4% pada 9M24, terutamanya didukung oleh lebih rendahnya persentasi beban iklan & pemasaran terhadap TPV pada 9M24 sebesar 0,9%, dan lebih rendahnya persentase beban umum dan administrasi terhadap TPV pada 9M24 sebesar 4,8%. Dengan peningkatan Marjin Bruto konsolidasi dan struktur biaya yang lebih baik secara keseluruhan, Perseroan terus memperbaiki kinerja kerugiannya, tercermin dari lebih baiknya persentase EBITDA konsolidasi terhadap TPV dari -4,4% pada 9M23 menjadi -2,8% pada 9M24, meningkat sebesar 160- bps y.o.y.

Arus Kas Operasional yang Berkelanjutan

Arus kas bersih yang digunakan untuk aktivitas operasi sebesar Rp2.389 miliar pada 9M24, membaik dari Rp2.903 miliar pada 9M23. Sementara itu, peningkatan kas bersih yang digunakan untuk aktivitas investasi terutama didorong oleh penyelesaian transaksi pembelian Dekoruma pada kuartal kedua tahun 2024. Peningkatan marjin bersamaan dengan penurunan beban operasional berkontribusi pada arus kas operasional yang berkelanjutan, sehingga menghasilkan posisi kas dan setara kas Perseroan per tanggal 30 September 2024 menjadi Rp1.487 miliar.

AKSI KORPORASI

Berdasarkan Keterbukaan Informasi yang disampaikan Perseroan pada tanggal 24 Oktober 2024, Perseroan telah berhasil melaksanakan Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (“PMTHMETD”) dengan menerbitkan sebanyak 4.900.240.527 saham baru yang mewakili 3,98% dari modal ditempatkan dan disetor Perseroan dengan harga pelaksanaan sebesar Rp460 per lembar saham. Investor yang membeli saham baru tersebut adalah PT Lingkarmulia Indah (“LMI”) yang merupakan pihak terafiliasi. Setelah dilaksanakannya PMTHMETD, modal ditempatkan dan disetor Perseroan meningkat menjadi Rp32.027.684.285.750.

LINGKUNGAN, SOSIAL DAN TATA KELOLA (LST)

Sebagai pelopor ekosistem perdagangan omnichannel dan gaya hidup yang terintegrasi, Perseroan memperkuat komitmennya terhadap keberlanjutan dengan meluncurkan “Blibli Tiket Action”, sebuah program komprehensif yang memajukan berbagai inisiatif yang berfokus pada LST. Program ini melibatkan seluruh pemangku kepentingan untuk mendorong perubahan transformatif dan mencapai dampak yang berarti melalui praktik-praktik berkelanjutan yang selaras dengan misi program.

Hingga akhir bulan September 2024, Blibli Tiket Action telah melakukan beberapa inisiatif, antara lain:

- Memperkenalkan program tukar tambah (trade-in) untuk perangkat elektronik yang rusak, mendorong pelanggan untuk menerapkan gaya hidup yang lebih sadar lingkungan;

- Menyelenggarakan “Blibli Cup”, sebuah kompetisi olahraga tahunan yang mempertemukan berbagai pemangku kepentingan dari para pelaku teknologi di Indonesia untuk mendorong kolaborasi dan memperkuat ketahanan ekosistem;

- Bekerja sama dengan Ecoxyztem dan Modena, berhasil mempertemukan ratusan perusahaan, termasuk asosiasi dan yayasan, untuk networking session yang bertujuan untuk memajukan keberlanjutan. Acara ini menampilkan berbagai diskusi inspiratif yang dirancang untuk mendorong perubahan yang berdampak dan merupakan bagian dari acara menuju Langkah Membumi Festival, yang akan berlangsung pada awal bulan November 2024 di Senayan Park, Jakarta; dan

- Berhasil memperoleh sertifikasi ISO/IEC 27701:2019 untuk Sistem Manajemen Informasi Privasi, sebuah tonggak penting dalam komitmen berkelanjutan Perseroan untuk mempertahankan standar privasi dan perlindungan data tertinggi.

Prospek Usaha

Perseroan yakin dengan prospek pertumbuhan struktural Indonesia dengan bertambahnya populasi dan kenaikan pendapatan yang dapat dibelanjakan yang mendukung meningkatnya kebutuhan akan jaminan dan layanan bagi konsumen kelas menengah yang cerdas. Dalam jangka menengah, dengan membaiknya kondisi perekonomian secara keseluruhan dan meningkatnya pendapatan konsumen yang dapat dibelanjakan, ditambah dengan nilai tukar yang stabil, inflasi yang terkendali, dan suku bunga yang lebih rendah, Perseroan yakin model usahanya berada pada posisi yang tepat untuk memanfaatkan peluang tersebut dan berupaya menutup tahun 2024 dengan kinerja pertumbuhan yang solid baik dalam aspek usaha maupun keuangan.