27 Maret 2025 | Jakarta, Indonesia

PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya hidup terkemuka di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan tahun 2024.

IKHTISAR UTAMA

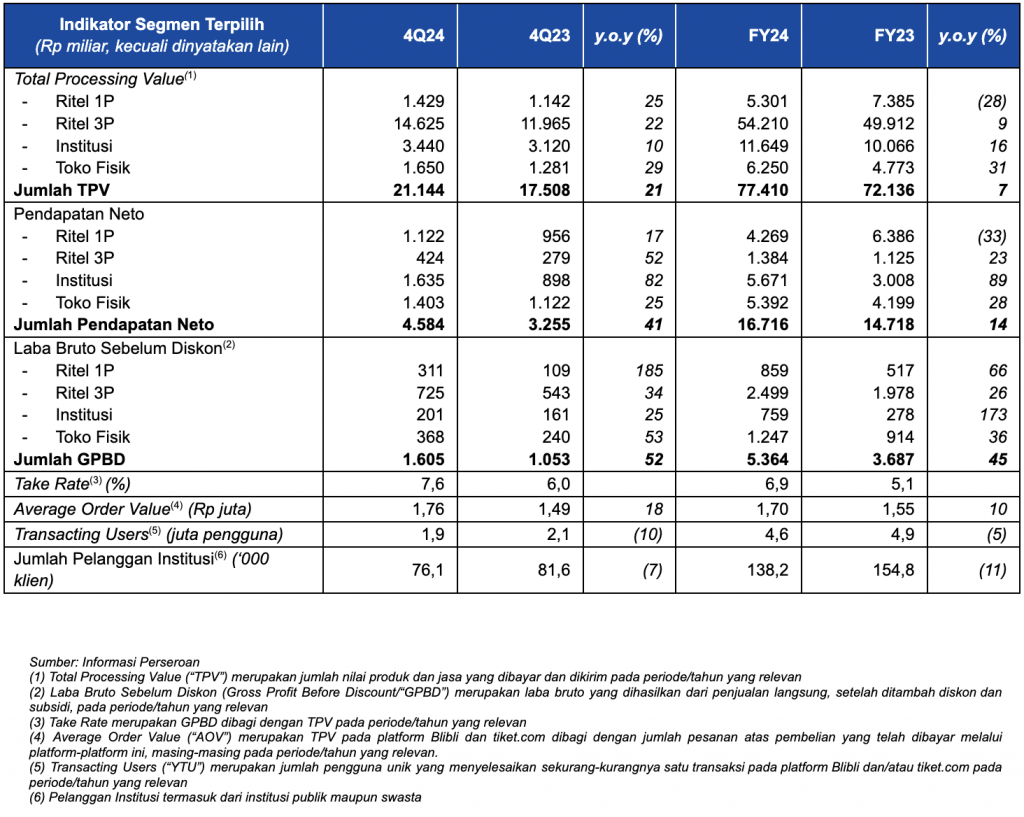

- Pendapatan Neto konsolidasi bertumbuh sebesar 41% dan 14% y.o.y pada masing-masing periode 4Q24 dan FY24, dengan peningkatan signifikan di segmen institusi sebesar 89% pada FY24, sementara segmen-segmen lainnya mempertahankan pertumbuhan dua digit yang kuat pada periode kuartal keempat.

- Take Rate terus meningkat dari 5,1% pada FY23 menjadi 6,9% pada FY24, dan mencapai 7,6% pada 4Q24. Hal ini merupakan hasil dari pertumbuhan Laba Bruto Sebelum Diskon (Gross Profit Before Discount/GPBD) sebesar 45% y.o.y pada FY24. Khususnya, GPBD di segmen Institusi bertumbuh kuat sebesar 173% y.o.y, sementara segmen Ritel 1P meningkat signifikan sebesar 66% y.o.y. Marjin Bruto konsolidasi juga meningkat lebih jauh dari 16,3% pada FY23 menjadi 19,7% pada FY24, peningkatan sebesar 340bps y.o.y.

- Struktur biaya yang lebih baik tercermin dari lebih rendahnya persentase Beban Operasional konsolidasi terhadap TPV dari 8,3% pada FY23 menjadi 7,4% pada FY24, menghasilkan peningkatan kinerja persentase EBITDA konsolidasi terhadap TPV sebesar 190bps y.o.y, dari -4,6% pada FY23 menjadi -2,7% pada FY24.

- Memperkenalkan Unified Membership, yang merupakan lanjutan dari integrasi ekosistem Blibli Tiket yang memungkinkan Perseroan untuk memberikan berbagai manfaat di seluruh platform dan lebih banyak personalisasi bagi para pengguna.

- Menyelesaikan akuisisi Dekoruma, yang diharapkan menjadi pilar pertumbuhan strategis untuk kategori produk-produk home and living Perseroan.

- Menyelesaikan peningkatan modal sebesar Rp2,25 triliun melalui Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD).

- Pembangunan gudang baru Blibli di Marunda selesai pada akhir September 2024 dan telah mulai beroperasi sejak Oktober 2024 untuk memperkuat kapabilitas logistik dan pemenuhan pesanan Perseroan.

- Memperluas strategi omnichannel dengan memperdalam kemitraan dengan merek Huawei melalui pembukaan beberapa toko merek-tunggal Huawei sepanjang tahun.

- Menambah sejumlah 38 toko elektronik konsumen baru sepanjang tahun 2024, dimana 12 toko dibuka pada kuartal keempat, termasuk penambahan toko merek-tunggal hello (Apple) dan Samsung, serta toko multi-merek Blibli. Hingga akhir tahun 2024, Perseroan telah mengoperasikan sebanyak 204 toko elektronik konsumen, 60 gerai supermarket premium dan 32 home and living experience centers pada akhir tahun 2024.

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Meskipun menghadapi tantangan, ketidakpastian ekonomi, dan perubahan dinamika pasar selama setahun, kami tetap disiplin dan berfokus pada apa yang paling kami pahami: memberikan nilai kepada pelanggan. Dengan memanfaatkan peluang utama, memperkuat sinergi, dan mendorong inovasi yang bermakna, kami telah memperkuat ketahanan seluruh ekosistem kami. Sasaran kami selalu jelas—memberikan pengalaman berbelanja yang relevan tanpa hambatan yang disesuaikan dengan kebutuhan dan gaya hidup pelanggan yang terus berkembang.

Salah satu inisiatif yang menonjol adalah investasi strategis kami dalam penerapan kecerdasan buatan (artificial intelligence/AI) dan pembelajaran mesin (machine learning/ML). Langkah yang bijaksana ini telah meningkatkan kinerja produk dan operasional secara signifikan dengan meningkatkan interaksi pembeli-penjual, menyempurnakan penargetan pelanggan, mencapai efisiensi biaya, dan menyederhanakan penemuan produk. Inisiatif strategis lainnya adalah integrasi Dekoruma ke dalam ekosistem kami, yang memposisikan kami secara menguntungkan untuk memenuhi permintaan yang terus meningkat di pasar home and living di Indonesia, khususnya di segmen berpenghasilan menengah.

Dengan memiliki berbagai platform di bawah satu ekosistem, kami memperoleh keunggulan kompetitif yang tahan lama melalui fleksibilitas penjualan silang. Fitur Keanggotaan Terpadu kami menawarkan pengalaman login yang lancar bagi pelanggan dan akses ke berbagai manfaat di seluruh ekosistem, melengkapi Program Loyalitas Terpadu kami sebelumnya—Blibli Tiket Rewards. Selain itu, komitmen berkelanjutan kami terhadap ritel omnichannel, yang ditunjukkan dengan memperluas jejak fisik kami dan menambahkan kemitraan strategis—terutama dengan Huawei—menegaskan dedikasi kami untuk memenuhi kebutuhan pelanggan di mana pun mereka memilih untuk berbelanja.

Ekosistem Blibli Tiket diposisikan secara strategis untuk menavigasi dan memanfaatkan fluktuasi pasar. Penekanan kami pada efisiensi operasional dan inovasi teknologi yang cermat, didukung oleh tujuan yang jelas dan peta jalan strategis yang koheren, memperkuat optimisme kami. Kami tetap berkomitmen untuk terus unggul dalam lingkungan yang sangat kompetitif.”

Ronald Winardi – CFO

“Kinerja operasional kami terus membaik dengan penurunan rugi operasional sebesar 34% y.o.y pada tahun 2024, didorong oleh ekspansi take rate yang mencapai 7,6% pada kuartal keempat tahun 2024 serta penurunan beban operasional konsolidasi. Tren peningkatan marjin membuat kami siap untuk pertumbuhan yang lebih baik di masa mendatang.”

IKHTISAR KINERJA OPERASIONAL

IKHTISAR SEGMEN USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen usaha Perseroan pada periode kuartal keempat tahun 2024 (4Q24) dibandingkan dengan periode kuartal keempat tahun 2023 (4Q23), dan pada tahun penuh 2024 (FY24) dibandingkan dengan tahun penuh 2023 (FY23).

Ritel 1P

Segmen Ritel 1P merupakan usaha yang dijalankan Perseroan melalui platform perdagangan B2C daring untuk berbagai produk dan layanan pihak pertama (1P) dari berbagai kategori.

GPBD segmen ini mencatat pertumbuhan sebesar 66% y.o.y pada FY24 menjadi Rp859 miliar, dengan kinerja pertumbuhan yang kuat sebesar 185% y.o.y pada 4Q24 dan kenaikan Take Rate yang signifikan untuk segmen ini. Peningkatan kinerja GPBD terutama dikontribusikan dari strategi Perseroan untuk merasionalisasi bauran kategori di segmen ini selama tahun 2024 dengan mendorong produk-produk dengan marjin yang lebih tinggi, termasuk barang elektronik konsumen dan barang konsumsi; Selain itu, Perseroan juga mulai mencatatkan kontribusi dari Dekoruma, yang baru saja diakuisisi oleh Perseroan pada bulan Juni 2024.

Dalam rangka mendorong segmen Ritel 1P, Perseroan telah membangun dan mengembangkan jaringan infrastruktur pemenuhan pesanan, logistik, dan pengiriman ke konsumen akhir yang luas, menggunakan model hub-and-spoke, didukung oleh 13 gudang dengan jumlah luas gudang mencapai 202.000 meter persegi, serta 23 pusat distribusi (hubs), yang memungkinkan Perseroan untuk menawarkan layanan pengiriman 2-jam sampai untuk sekitar 400.000 SKU di 48 kota secara nasional. Gudang baru di Marunda, Jawa Barat, juga telah mulai beroperasi sejak Oktober 2024 dan diharapkan dapat memperkuat kemampuan logistik dan rantai pasok Perseroan, termasuk untuk layanan Fulfillment at Speed (FAS) dan Fulfillment by Blibli (FBB).

Untuk mendukung kategori home and living, Perseroan juga mengelola 32 home and living experience centers yang dioperasikan oleh Dekoruma yang baru saja diakuisisi, untuk memperluas jaringan omnichannel konsumen dalam kategori ini.

Ritel 3P

Segmen Ritel 3P mencatatkan pendapatan jasa platform Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform perdagangan daring dan platform agen perjalanan daring (online travel agent/OTA) milik Perseroan.

GPBD segmen ini terus bertumbuh sebesar 34% dan 26% y.o.y pada 4Q24 dan FY24, menjadi masing-masing sebesar Rp725 miliar dan Rp2.499 miliar. Peningkatan kinerja GPBD terutama didorong oleh kontribusi yang lebih tinggi dari usaha OTA Perseroan, yang diuntungkan oleh tingginya permintaan pada kategori perjalanan dan gaya hidup, terutama pada produk akomodasi yang memberikan marjin lebih tinggi. Secara keseluruhan, Pendapatan Neto segmen ini tumbuh sebesar 52% y.o.y menjadi Rp424 miliar pada 4Q24 dan sebesar 23% y.o.y menjadi Rp1.384 miliar pada FY24.

Hingga akhir tahun 2024, platform OTA milik Perseroan – tiket.com telah menyediakan ragam produk dan layanan, termasuk tiket penerbangan dari 127 maskapai domestik dan internasional yang melayani lebih dari 225 negara, kawasan, dan teritori, menyediakan lebih dari 3,6 juta pilihan akomodasi, termasuk 2,2 juta pilihan akomodasi alternatif, serta menawarkan lebih dari 77.100 aktivitas di destinasi wisata dan lebih dari 4.100 acara di seluruh dunia. Pada tahun 2024, tiket.com mencatatkan kontribusi yang lebih tinggi dari penjualan tiket konser secara langsung karena meningkatnya permintaan acara luring.

Institusi

Segmen Institusi merupakan usaha Perseroan yang dijalankan melalui platform-platform B2B dan B2G untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) untuk institusi sektor swasta dan sektor publik di seluruh Indonesia.

GPBD segmen ini terus mencatat pertumbuhan signifikan sebesar 25% dan 173% y.o.y pada 4Q24 dan FY24, menjadi masing-masing sebesar Rp201 miliar dan Rp759 miliar. Peningkatan kinerja GPBD terutama dikontribusikan dari volume penjualan yang lebih tinggi untuk produk-produk pada kategori smartphone kepada klien institusi. Sepanjang tahun 2024, segmen ini juga berhasil meningkatkan kualitas kliennya lebih jauh, tercermin dari peningkatan belanja per klien institusi sebesar 30% y.o.y menjadi Rp84,3 juta per klien pada FY24. Hal ini menghasilkan peningkatan TPV dan Pendapatan Neto masing-masing sebesar 16% dan 89% y.o.y pada FY24.

Untuk mendukung segmen Institusi, Perseroan meluncurkan platform Blibli SIPLah (Sistem Pengadaan Sekolah) pada tahun 2019, bekerja sama dengan Kementerian Pendidikan, Kebudayaan, Riset, dan Teknologi Republik Indonesia, yang diikuti dengan peluncuran platform Blibli for Business pada tahun 2021. Selain itu, Perseroan telah ditunjuk sebagai salah satu pemasok utama untuk proyek pengadaan nasional melalui platform e-katalog, aplikasi belanja daring yang dikembangkan oleh Lembaga Kebijakan Pengadaan Barang dan Jasa Pemerintah (LKPP) sejak tahun 2022.

Hingga akhir tahun 2024, segmen usaha Institusi Perseroan telah melayani lebih dari 138.000 klien institusi, dengan tingkat monetisasi yang terus tumbuh dari 30% pada FY23 menjadi 49% pada FY24, mencerminkan meningkatnya kepercayaan klien korporat terhadap layanan yang diberikan Perseroan.

Toko Fisik

Segmen Toko Fisik mencatatkan usaha Perseroan untuk toko-toko elektronik konsumen, bekerja sama dengan berbagai mitra pemegang merek global terkemuka, serta jaringan supermarket premium yang dioperasikan oleh Entitas Anak yang 70,6% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC)

GPBD segmen ini bertumbuh pesat sebesar 53% dan 36% y.o.y pada 4Q24 dan FY24, menjadi masing-masing sebesar Rp368 miliar dan Rp1.247 miliar. Peningkatan kinerja GPBD terutama didorong oleh peningkatan TPV dan Pendapatan Neto pada segmen ini seiring dengan terus bertambahnya toko fisik elektronik konsumen Perseroan, termasuk penambahan toko-toko baru untuk merek hello (Apple) dan Samsung, serta toko merek-tunggal Huawei yang baru.

Dengan penambahan 38 toko elektronik konsumen baru sepanjang tahun 2024, dimana 12 toko dibuka pada kuartal keempat, termasuk penambahan toko merek-tunggal baru untuk merek hello (Apple), Samsung dan Huawei serta toko multi-merek Blibli. Hingga akhir tahun 2024, Perseroan telah mengoperasikan sebanyak 204 toko elektronik konsumen, yang terdiri dari 112 gerai merek-tunggal dan 92 gerai multi-merek. Selain itu, Perseroan juga mengelola 60 gerai supermarket premium yang dioperasikan oleh Ranch Market.

KINERJA KEUANGAN KONSOLIDASI

ANALISIS & PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasi Perseroan pada periode kuartal keempat tahun 2024 (4Q24) dibandingkan dengan periode kuartal keempat tahun 2023 (4Q23) dan pada tahun penuh 2024 (FY24) dibandingkan dengan tahun penuh 2023 (FY23).

Pendapatan & Profitabilitas

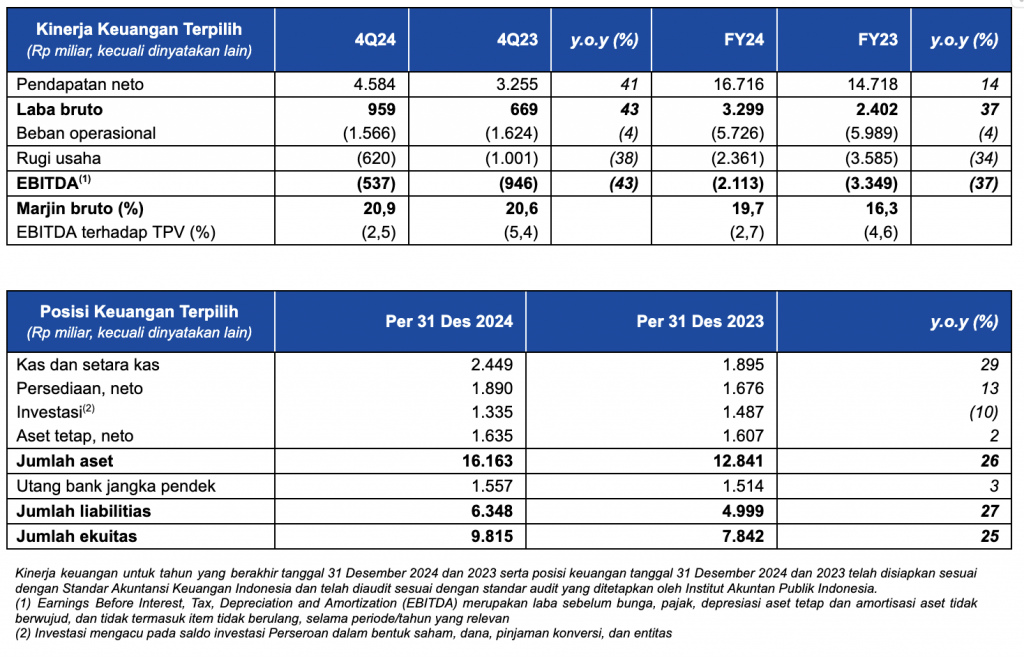

Pendapatan Neto konsolidasi mencatat pertumbuhan 14% y.o.y dari Rp14.718 miliar pada FY23 menjadi Rp16.716 miliar pada FY24, dengan pertumbuhan yang kuat sebesar 41% y.o.y pada 4Q24 menjadi Rp4.584 miliar. Hal ini terutama didorong oleh kinerja yang kuat dari kategori elektronik konsumen yang didukung oleh volume penjualan yang lebih tinggi untuk kategori produk smartphone, kontribusi yang lebih tinggi dari usaha OTA, serta pertumbuhan usaha home & living. Lebih lanjut, Perseroan juga berhasil meningkatkan Marjin Bruto konsolidasi dari 16,3% pada FY23 menjadi 19,7% pada FY24, peningkatan sebesar 340bps y.o.y, yang dikontribusikan oleh meningkatnya Marjin Bruto pada semua segmen usaha.

Sepanjang tahun 2024, Perseroan telah berhasil meningkatkan keunggulan operasionalnya lebih lanjut yang menghasilkan struktur biaya yang lebih baik, tercermin dari persentase Beban Operasional konsolidasi terhadap TPV yang lebih rendah pada FY24 menjadi 7,4%, terutama didukung oleh persentase beban iklan & pemasaran terhadap TPV yang lebih rendah pada FY24 menjadi sebesar 1,0%, serta persentase beban umum dan administrasi terhadap TPV yang lebih rendah pada FY24 menjadi sebesar 4,8%. Dengan peningkatan Marjin Bruto konsolidasi dan struktur biaya keseluruhan yang lebih baik, Perseroan terus memperbaiki kinerjanya, tercermin dari peningkatan kinerja persentase EBITDA konsolidasi terhadap TPV dari -4,6% pada FY23 menjadi -2,7% pada FY24, peningkatan sebesar 190-bps y.o.y.

Arus Kas

Arus kas bersih yang digunakan untuk aktivitas operasi tercatat sebesar Rp2.468 miliar pada FY24, meningkat dari Rp3.788 miliar pada FY23. Sedangkan peningkatan arus kas bersih yang digunakan untuk aktivitas investasi tercatat menjadi sebesar Rp1.078 miliar pada FY24 terutama digunakan untuk transaksi pembelian Dekoruma pada kuartal kedua 2024. Arus kas bersih yang diperoleh dari aktivitas pendanaan tercatat sebesar Rp4.100 miliar pada FY24, terutama dikontribusikan dari Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD) yang dilakukan pada kuartal keempat 2024. Peningkatan marjin bersama dengan penurunan beban operasional berkontribusi pada arus kas operasional yang berkelanjutan, yang mengarah pada posisi kas dan setara kas konsolidasi Perseroan menjadi sebesar Rp2.449 miliar per tanggal 31 Desember 2024.

AKSI KORPORASI

Pada bulan Juni 2024, Perseroan menyelesaikan pembelian sekitar 99,83% kepemilkan di PT Dekoruma Inovasi Lestari (Dekoruma), perusahaan ritel dan desain interior home and living omnichannel terkemuka di Indonesia. Setelah transaksi ini, bersama dengan Dekoruma, kategori home and living akan menjadi pilar pertumbuhan tambahan Perseroan, memanfaatkan meningkatnya permintaan akan produk-produk home and livingyang dirancang dengan baik dengan harga terjangkau untuk segmen berpenghasilan menengah di Indonesia.

Pada bulan Oktober 2024, Perseroan melakukan Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD) dengan menerbitkan 4.900.240.527 saham baru yang mewakili 3,98% dari modal ditempatkan dan disetor Perseroan dengan harga pelaksanaan Rp460 per saham. Jumlah modal yang dihimpun Perseroan melalui PMTHMETD ini adalah sebesar Rp2,25 triliun.

LINGKUNGAN, SOSIAL DAN TATA KELOLA (LST)

Sebagai pelopor ekosistem perdagangan omnichannel dan gaya hidup yang terintegrasi, Perseroan memperkuat komitmennya terhadap aspek keberlanjutan dengan meluncurkan “Blibli Tiket Action”, sebuah program komprehensif yang memajukan berbagai inisiatif yang berfokus pada LST.

Sepanjang tahun 2024, Blibli Tiket Action telah melakukan beberapa inisiatif, termasuk:

- Memelopori “Green Delivery”, dengan menyediakan opsi pengiriman baru bagi pelanggan menggunakan kendaraan listrik milik Perseroan untuk layanan pengiriman instan dan di hari yang sama;

- Meluncurkan fitur “Misi Tanam Pohon”, yang memungkinkan pelanggan untuk berkontribusi pada program penanaman pohon hanya dengan Rp1.000 untuk setiap transaksi;

- Mempromosikan program “CollaborAction”, sebuah media bagi karyawan untuk menginisiasi ide-ide terkait keberlanjutan;

- Menggelar “BOLD Festival” sebagai inisiatif pelatihan unggulan untuk mengembangkan keterampilan karyawan dan pola pikir berkembang; dan

- Menggelar “Langkah Membumi Festival”, sebuah acara publik untuk memberikan sesi-sesi yang berdampak, inklusif, dan menarik seputar keberlanjutan, yang mendorong kolaborasi antara publik, perusahaan besar, UKM, dan masyarakat sekitar.

Perseroan telah berhasil mempertahankan sertifikasi ISO/IEC 27001 dan berhasil mematuhi edisi terbaru: Sistem Manajemen Keamanan Informasi Tahun 2022. Perseroan juga telah mendapatkan sertifikasi ISO/IEC 27701:2019 untuk Sistem Manajemen Informasi Privasi yang menunjukkan komitmen kuat Perseroan dalam mempertahankan standar tertinggi untuk privasi dan perlindungan data.

Lebih jauh, praktik keberlanjutan Perseroan telah mendapatkan penghargaan “Strategy into Performance Execution Excellence” dari SPEx2® Award, menerima “Change the World Award” dari Fortune Indonesia, dan diakui oleh IDX Channel Anugerah ESG 2024 atas Program Langkah Membumi. Berbagai penghargaan dan pengakuan ini mencerminkan komitmen Perseroan dalam bertindak untuk menciptakan dampak yang lebih besar terhadap praktik berkelanjutan.

PROSPEK USAHA

Ke depannya, misi Perseroan jelas: untuk meningkatkan kesadaran publik akan nilai yang dibawa ekosistem—terutama melalui penawaran terintegrasi seperti Blibli Tiket Rewards dan Unified Membership. Dengan terus meningkatkan dan menyempurnakan proposisi nilai, Perseroan memiliki tujuan untuk memperdalam hubungan pelanggan dan memperkuat posisinya sebagai ekosistem pilihan mereka.

Perseroan juga menyadari bahwa persaingan terus meningkat. Pendekatan yang disiplin memiliki dua cabang. Pertama, menekankan optimalisasi marjin, kepemimpinan biaya, dan sinergi antar platform. Menjaga keseimbangan antara perluasan pangsa pasar dan pencapaian profitabilitas sangatlah penting. Kedua, terus membangun dan memperluas keunggulan kompetitif kami melalui spektrum kemitraan penuh rantai nilai dengan pemegang merek, ritel omnichannel terkemuka Perseroan, dan layanan pelanggan yang tiada bandingan. Perseroan yakin pendekatan ini tidak hanya akan menghasilkan pertumbuhan yang stabil tetapi juga profitabilitas yang berkelanjutan, yang pada akhirnya memungkinkan Perseroan menavigasi perubahan pasar secara efektif dan memberikan nilai jangka panjang kepada semua pemangku kepentingan.