30 Maret 2023 | Jakarta, Indonesia

PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya

hidup di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan sepanjang tahun 2022.

IKHTISAR UTAMA

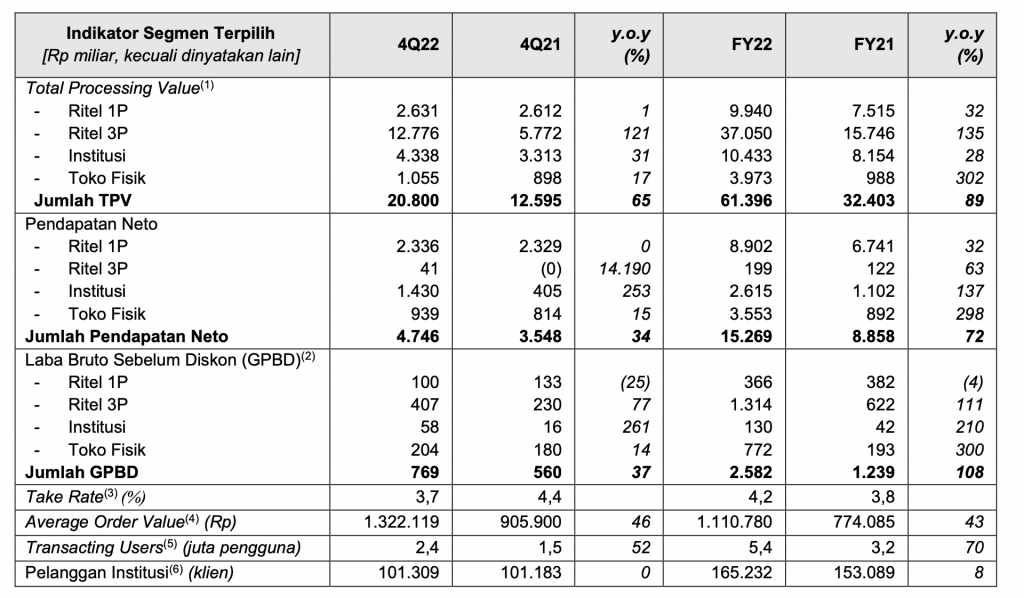

- Perseroan mencatatkan pertumbuhan Total Processing Value (TPV) yang pesat sebesar 65% dari Rp12.595 miliar pada 4Q21 menjadi Rp20.800 miliar pada 4Q22, dan sebesar 89% dari Rp32.403 miliar pada FY21 menjadi Rp61.396 miliar pada FY22, yang didorong oleh peningkatan kinerja di semua segmen bisnis.

- Pemulihan yang kuat dari bisnis perjalanan daring menyusul pembukaan pembatasan akibat pandemi di Indonesia berdampak positif pada TPV Ritel 3P kami yang bertumbuh sebesar 121% y.o.y pada 4Q22 dan 135% y.o.y pada FY22.

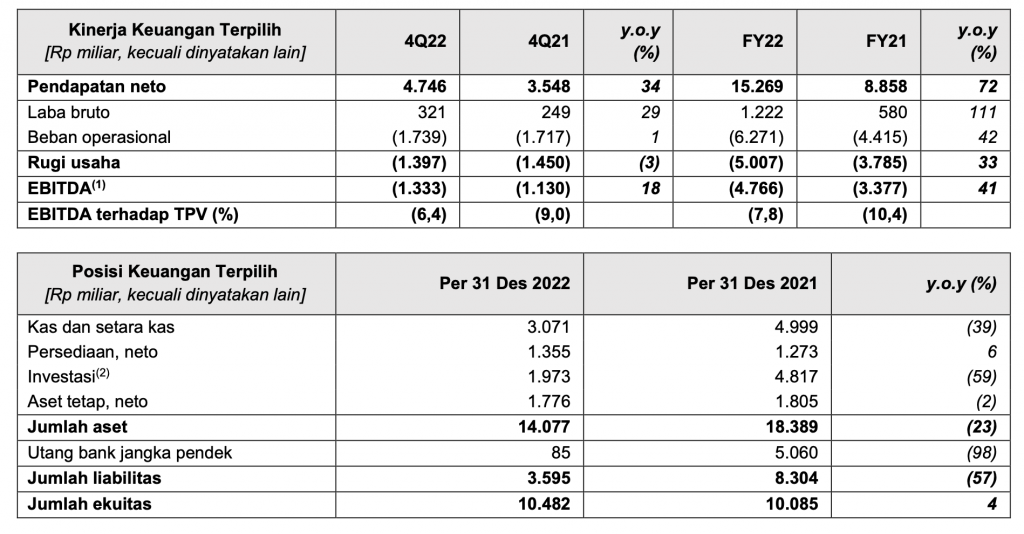

- Pendapatan neto konsolidasi juga bertumbuh sebesar 34% dari Rp3.548 miliar pada 4Q21 menjadi Rp4.746 miliar pada 4Q22, dan sebesar 72% dari Rp8.858 miliar pada FY21 menjadi Rp15.269 miliar pada FY22.

- Marjin laba bruto konsolidasi tercatat sebesar 6,5% pada FY21 dan 8,0% pada FY22, meningkat 150- bps y.o.y, terutamanya didorong oleh kenaikan take rate.

- Perseroan berhasil mengelola struktur biaya yang lebih baik sehingga menghasilkan peningkatan kinerja persentasi EBITDA konsolidasi terhadap TPV dari -9,0% pada 4Q21 menjadi -6,4% pada 4Q22, dan -10,4% pada FY21 menjadi -7,8% pada FY22, masing-masing meningkat sebesar 260 bps y.o.y.

- Perseroan ditunjuk menjadi salah satu dari mitra kunci strategis di Indonesia oleh merek global terkemuka – Apple, dimana ini semakin melengkapi hubungan jangka panjang yang telah terjalin sebelumnya dengan beberapa merek global terkemuka lain, termasuk Samsung. Hal ini akan menjadi pendorong pertumbuhan positif untuk bisnis Ritel 1P kami di masa yang akan datang.

- Memperkuat strategi omnichannel melalui ekspansi toko-toko fisik baik untuk consumer electronics maupun jaringan supermarket. Perseroan membuka sebanyak 74 toko consumer electronics baru sepanjang tahun lalu, sehingga jumlah toko consumer electronics yang dioperasikan oleh Perseroan menjadi 126 toko pada akhir tahun 2022.

- Keberhasilan menyelesaikan proses Penawaran Umum Perdana Saham (Initial Public Offering/IPO) Perseroan di Bursa Efek Indonesia, dengan mengumpulkan dana kotor sekitar ~Rp8 triliun.

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Tentunya, tahun 2022 dipenuhi oleh berbagai tantangan serta banyak faktor-faktor yang di luar kendali. Tema besar untuk para pelaku sektor teknologi di Indonesia saat ini, khususnya e-commerce, adalah bagaimana cara beradaptasi dengan dinamika perubahan preferensi konsumen dalam bertransaksi menyusul dibukanya pembatasan akibat pandemi. Namun, kami tetap memegang teguh arah dan strategi kami sepanjang tahun, termasuk menjalankan berbagai inisiatif baru pada platform e-commerce dan OTA kami, memperdalam berbagai sinergi di dalam ekosistem, serta mempercepat ekspansi kehadiran toko-toko fisik untuk mendorong strategi omnichannel kami.”

“Sejak awal, kami selalu menekankan dan berupaya untuk membangun model bisnis yang tepat dengan fokus untuk memberikan pengalaman dan pelayanan terbaik bagi konsumen, mengembangkan hubungan jangka panjang dengan semua mitra, serta mengembangkan ekosistem secara sistematis, yang memungkinkan kami untuk bertumbuh secara berkelanjutan. Dengan kondisi pasar yang terus berubah, kami percaya bahwa saat ini kami berada pada posisi yang lebih baik untuk berkompetisi dan semakin optimis untuk bertumbuh dan mencapai profitabilitas.”

Hendry – CFO & Co-Founder

“Sepanjang tahun 2022, kami melihat seluruh segmen bisnis kami bertumbuh cukup pesat di atas tren industri, disertai dengan kinerja keuangan yang lebih sehat. Ini merupakan hasil dari usaha berkelanjutan kami melalui beberapa langkah strategis termasuk ekspansi dalam jumlah pilihan produk, mengembangkan eksosistem dan menerapkan efisiensi biaya di berbagai area untuk memperoleh struktur biaya yang lebih baik. Sementara itu, posisi kas serta fasilitas kredit yang kami miliki saat ini cukup untuk membiayai seluruh strategi bisnis di masa yang akan datang. Pada tahun 2023 ini, kami percaya bahwa dengan berfokus pada strategi kepemimpinan biaya (cost leadership), optimalisasi marjin (margin optimization) dan keunggulan operasional ekosistem (ecosystem operational excellence), kami berada pada jalur yang tepat untuk mengembangkan bisnis kami lebih jauh, dan pada saat bersamaan, semakin mendekatkan kami pada profitabilitas.”

IKHITISAR KINERJA OPERASIONAL

Sumber: Informasi Perseroan

(1) Total Processing Value (“TPV”) merupakan jumlah nilai produk dan jasa yang dibayar dan dikirim pada periode/tahun yang relevan

(2) Laba Bruto Sebelum Diskon (Gross Profit Before Discount/“GPBD”) merupakan laba bruto yang dihasilkan dari penjualan langsung, setelah ditambah diskon dan subsidi, pada periode/tahun yang relevan

(3) Take Rate merupakan GPBD dibagi dengan TPV pada periode/tahun yang relevan

(4) Average Order Value (“AOV”) merupakan TPV pada platform Blibli dan tiket.com dibagi dengan jumlah pesanan atas pembelian yang telah dibayar melalui platform- platform ini, masing-masing pada periode/tahun yang relevan.

(5) Transacting Users (“YTU”) merupakan jumlah pengguna unik yang menyelesaikan sekurang-kurangnya satu transaksii pada platform Blibli dan/atau tiket.com pada periode/tahun yang relevan

(6) Pelanggan Institusi termasuk dari institusi publik maupun swasta

IKTHISAR USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen bisnis Perseroan pada periode kuartal empat tahun 2022 (4Q22) dibandingkan dengan periode kuartal empat tahun 2021 (4Q21) dan sepanjang tahun 2022 (FY22) dibandingkan dengan sepanjang tahun 2021 (FY21):

Ritel 1P

Segmen Ritel 1P dijalankan Perseroan melalui platform e-commerce B2C milik Perseroan untuk berbagai produk dan layanan pihak pertama (1P).

TPV pada segmen ini bertumbuh sebesar 32% dari Rp7.515 miliar pada FY21 menjadi Rp9.940 miliar pada FY22, terutamanya didorong oleh pertumbuhan permintaan yang kuat pada produk-produk kategori elektronik konsumen, barang konsumsi, serta produk digital & lainnya. Hal ini menghasilkan peningkatan pendapatan

neto pada segmen ini sebesar 32% dari Rp6.741 miliar pada FY21 menjadi Rp8.902 miliar pada FY22. Namun, GPBD menurun sebesar 4% y.o.y pada FY22, terutamanya akibat perubahan pada bauran kategori produk.

Pada kuartal ketiga 2022, Perseroan telah ditunjuk sebagai salah satu mitra strategis di Indonesia oleh merek global terkemuka – Apple, yang mencakup lisensi untuk importasi, distribusi, dan authorized reseller untuk ritel, edukasi dan institusi baik secara daring maupun luring. Penunjukan ini dipercaya akan semakin mendorong kinerja segmen ini di masa yang akan datang.

Ritel 3P

Segmen Ritel 3P secara umum mencatatkan pendapatan Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform e-commerce dan platform online travel agent (OTA) Perseroan.

TPV pada segmen ini bertumbuh sebesar 135% dari Rp15.746 miliar pada FY21 menjadi Rp37.050 miliar pada FY22, terutamanya didorong oleh peningkatan kinerja yang kuat pada kategori gaya hidup yang didukung dari pemulihan bisnis perjalanan daring yang kuat setelah pembukaan kembali pembatasan akibat pandemi di Indonesia sejak kuartal kedua 2022. Hal ini menghasilkan pada kenaikan pendapatan neto pada segmen ini sebesar 63% dari Rp122 miliar pada FY21 menjadi Rp199 miliar pada FY22. GPBD juga meningkat sebesar masing-masing 77% dan 111% pada 4Q22 dan FY22 y.o.y, yang didorong oleh pertumbuhan kinerja Perseroan di sektor perjalanan daring dengan mengkapitalisasi tren pemulihan pandemi pada kuartal empat tahun 2022.

Pada akhir tahun 2022, platform OTA Perseroan memiliki ragam penawaran pilihan produk, termasuk 101 mitra maskapai penerbangan yang menjangkau lebih dari 220 negara, wilayah dan teritori, lebih dari 3,6 juta pilihan akomodasi, termasuk 2,2 juta pilihan akomodasi alternatif, dan lebih dari 49.000 aktivitas dan atraksi, serta lebih dari 2.300 acara di seluruh Indonesia.

Institusi

Segmen institusi merupakan bisnis Perseroan yang dijalankan melalui platform B2B untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) untuk institusi swasta dan sektor publik di seluruh Indonesia.

TPV pada segmen ini bertumbuh sebesar 28% dari Rp8.154 miliar pada FY21 menjadi Rp10.433 miliar pada FY22, terutamanya dikontribusikan oleh kenaikan jumlah pelanggan institusi dari 153k klien pada FY21 menjadi 165k klien pada FY22. Hal ini menghasilkan kenaikan pendapatan neto yang signifikan pada segmen sebesar 137% dari Rp1.102 miliar pada FY21 menjadi Rp2.615 miliar pada FY22. GPBD juga meningkat masing-masing sebesar 261% dan 210% pada 4Q22 dan FY22 y.o.y, didukung oleh kenaikan jumlah belanja per pelanggan institusi dari Rp32,7 juta pada 4Q21 menjadi Rp42,8 juta pada 4Q22, dan dari Rp53,3 juta pada FY21 menjadi Rp63,1 juta pada FY22.

Pada tahun 2022, Perseroan ditunjuk sebagai salah satu pemasok utama untuk pengadaan nasional pada platform E-Catalog, suatu aplikasi belanja daring yang dikembangkan oleh Lembaga Kebijakan Pengadaan Barang-Jasa Pemerintah (LKPP).

Toko Fisik

Segmen Toko Fisik mencatatkan bisnis Perseroan pada toko-toko consumer electronics bekerja sama dengan berbagai merek global terkemuka serta jaringan supermarket premium yang dioperasikan oleh entitas anak yang 70,56% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC).

TPV pada segmen ini bertumbuh sebesar 302% dari Rp988 miliar pada FY21 menjadi Rp3,973 miliar FY22, terutamanya didorong oleh konsolidasi penuh Ranch Market pada tahun 2022, yang baru diakusisi oleh Perseroan pada akhir September 2021. Hal ini menghasilkan kenaikan pendapatan neto pada segmen ini sebesar 298% dari Rp892 miliar pada FY21 menjadi Rp3.553 miliar FY22. GPBD juga meningkat masing- masing sebesar 14% dan 300% pada 4Q22 dan FY22 y.o.y, dimana sebagian toko-toko consumer electronics dan gerai supermarket premium yang baru milik Perseroan mulai menunjukkan peningkatan kinerja sepanjang tahun.

Pada akhir tahun 2022, Perseroan telah mengoperasikan sebanyak 126 toko consumer electronics, yang terdiri dari 79 toko merek-tunggal (monobrand), seperti Samsung Experience Store, hello (toko merek-tunggal Apple) dan lainnya, 47 toko multi-merek (multibrand), seperti Blibli Store dan Tukar Tambah, serta 70 gerai supermarket premium secara nasional.

KINERJA KEUANGAN KONSOLIDASI

Kinerja keuangan untuk tahun yang berakhir 31 Desember 2022 dan 2021 serta Posisi keuangan per 31 Desember 2022 dan 2021 telah disiapkan sesuai dengan Standar Akuntansi Keuangan Indonesia dan telah diauti sesuai dengan standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia.

(1) EBITDA merujuk kepada Laba Sebelum Bunga, Pajak, Depresiasi dan Amortisasi (Earnings Before Interest, Tax, Depreciation and Amortization/”EBITDA”): laba sebelum bunga, pajak, depresiasi aset tetap dan amortisasi aset tidak berwujud, dan tidak termasuk item tidak berulang, selama tahun/periode yang relevan

(2) Investasi mengacu pada saldo investasi Perseroan dalam bentuk saham, dana, pinjaman konversi, dan entitas

ANALISIS & PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasi Perseroan selama periode kuartal empat tahun 2022 (4Q22) dibandingkan dengan periode kuartal empat tahun 2021 (4Q21) dan sepanjang tahun 2022 (FY22) dibandingkan dengan sepanjang tahun 2021 (FY21):

Pendapatan dan Profitabilitas

Pendapatan neto konsolidasi tercatat meningkat sebesar 34% dari Rp3.548 miliar pada 4Q21 menjadi Rp4.746 miliar pada 4Q22, yang terutama didorong oleh pertumbuhan pada segmen Institusi, dimana terdapat peningkatan dalam jumlah belanja per pelanggan Institusi, dan meningkat 72% dari Rp8.858 milar pada FY21 menjadi Rp15.269 miliar pada FY22, terutamanya dikontribusikan oleh kenaikan TPV pada semua segmen bisnis, termasuk kenaikan pertumbuhan permintaan di beberapa kategori produk pada segmen Ritel 1P, kinerja yang meningkat pesat di kategori gaya hidup pada segmen Ritel 3P yang didukung pemulihan bisnis industri perjalanan daring, serta konsolidasi penuh Ranch Market pada tahun 2022.

Pertumbuhan TPV dan pendapatan neto Perseroan juga didukung oleh pertumbuhan secara organik, yang dapat dilihat dari kenaikan jumlah transacting users dari 3,2 juta pengguna pada FY21 menjadi 5,4 juta pengguna pada FY22, dan kenaikan Average Order Value (AOV) masing-masing sebesar 46% pada 4Q22 dan 43% pada FY22 y.o.y, serta peningkatan kualitas pengguna tercermin dari kenaikan jumlah belanja per pengguna dari Rp7,3 juta pada FY21 menjadi Rp8,7 juta pada FY22. Lebih jauh, Perseroan juga berhasil meningkatkan take rate dari 3.8% pada FY21 menjadi 4.2% pada FY22. Dengan demikian, Perseroan mencatatkan marjin laba bruto konsolidasi dari 6.5% pada FY21 menjadi 8.0% pada FY22, meskipun terdapat perubahan bauran kategori produk pada periode kuartal empat tahun 2022.

Perseroan juga telah berhasil meningkatkan kinerja operasionalnya didukung dengan struktur biaya yang lebih baik, yang ditunjukkan dari lebih rendahnya persentase beban iklan & pemasaran terhadap TPV dari 3,6% pada 4Q21 menjadi 2,0% pada 4Q22, dan dari 3,6% pada FY21 menjadi 2,8% pada FY22, serta lebih

rendahnya persentase beban umum & administrasi terhadap TPV dari 8,1% pada 4Q21 menjadi 4,7% pada 4Q22, dan dari 7,8% pada FY21 menjadi 5,5% pada FY22. Hal tersebut menghasilkan peningkatan kinerja persentase EBITDA konsolidasi terhadap TPV dari -9,0% pada 4Q21 menjadi -6,4% pada 4Q22, dan dari – 10,4% pada FY21 menjadi -7,8% pada FY22.

Likuiditas & Posisi Kas

Arus kas bersih digunakan untuk aktivitas operasi sebesar Rp4.974 miliar pada FY22, terutamanya terdiri dari pembayaran kas terhadap pemasok sebesar Rp35.227 miliar dan pembayaran kas untuk pengeluaran biaya operasional sebesar Rp3.871 miliar, yang sebagian diimbangi dengan penerimaan kas dari pelanggan sebesar Rp36,092 miliar. Arus kas bersih diperoleh dari aktivitas investasi sebesar Rp502 miliar pada FY22, terutamanya terdiri dari hasil penjualan investasi neto sebesar Rp777 miliar, sebagian diimbangi oleh perolehan aset tetap sebesar Rp195 miliar sepanjang tahun. Arus kas bersih diperoleh dari aktivitas pembiayaan sebesar Rp2.545 miliar pada FY22, terutamanya terdiri dari penerimaan kas dari penawaran umum perdana saham sebesar Rp7.740 miliar dan penerimaan utang bank jangka pendek sebesar Rp6.139 miliar, yang sebagian diimbangi dengan pembayaran kas untuk utang bank jangka pendek sebesar Rp11.115 miliar. Dengan demikian, posisi kas dan setara kas Perseroan per 31 Desember 2022 adalah sebesar Rp3.071 miliar dibandingkan dengan Rp4.999 miliar per 31 Desember 2021.

AKSI KORPORASI

Pada bulan November 2022, Perseroan telah menyelesaikan Penawaran Umum Saham Perdana (Initial Public Offering/IPO) di Bursa Efek Indonesia (BEI) dengan kode saham “BELI”, dengan menawarkan 100% saham utama kepada pemodal domestik dan pembeli institusional internasional yang memenuhi persyaratan distribusi Reg S/144A. Harga IPO berhasil mendekati rentang atas dari kisaran harga penawaran sebesar Rp450 per saham. Penawaran saham dalam IPO ini dimaksimalkan menjadi 15,00% dari modal saham setelah IPO, dan menghasilkan dana sebesar ~Rp8 triliun (setara dengan US$513 juta1). Dengan jumlah kapitalisasi pasar sebesar Rp53,3 triliun (setara dengan AS$3,4 miliar1), IPO Perseroan merupakan IPO terbesar kedua di Indonesia sepanjang tahun 2022.

PROSPEK USAHA

Pada tahun 2023, Perseroan akan berfokus untuk mengembangkan dan memperkuat berbagai sinergi potensial di dalam ekosistem untuk mendorong penjualan silang (cross-selling) antar platform, serta memperkuat strategi omnichannel melalui ekspansi toko-toko fisik yang lebih luas lagi. Hal tersebut akan membuat Perseroan mampu bertumbuh secara lebih efisien dengan mengurangi biaya iklan dan pemasaran, serta menurunkan biaya akuisisi pelanggan. Dengan kepemimpinan biaya (cost leadership), optimalisasi marjin (margin optimization) dan keunggulan operasional ekosistem (ecosystem operational excellence) sebagai fokus-fokus utama Perseroan di tahun 2023, Perseroan memiliki kepercayaan diri untuk mengembangkan bisnis lebih jauh lagi dan, pada saat bersamaan, membawa Perusahaan ke jalur yang benar menuju profitabilitas

– Selesai –

Sanggahan

Dokumen ini (“Publikasi”) telah disiapkan oleh PT Global Digital Niaga Tbk. (“Perseroan”) untuk tujuan informasi dan bukan merupakan rekomendasi atau penawaran untuk membeli sekuritas Perseroan apapun. Informasi yang terkandung dalam Publikasi ini belum diverifikasi, disetujui, dan/atau didukung secara independen dan dapat berubah secara material. Informasi dan pendapat dalam Publikasi ini bersifat awal, dapat berubah tanpa pemberitahuan, keakuratannya tidak dijamin, dan mungkin tidak memuat semua informasi material mengenai Perseroan. Tidak satu pun dari Perseroan, manajemen, penasihat, atau afiliasi, pemegang saham, direktur, karyawan, agen, dan/atau penasihatnya masing-masing (bersama-sama, “Grup”) yang bertanggung jawab atau berkewajiban apa pun (karena kelalaian atau sebaliknya) atas keakuratan atau kelengkapan atau kesalahan atau kelalaian apa pun dalam informasi apa pun yang terkandung di sini atau kerugian apa pun yang timbul dari penggunaan informasi apa pun di dalamnya.

Informasi yang terkandung dalam Publikasi ini harus dipertimbangkan dalam konteks keadaan yang berlaku pada saat diterbitkan dan dapat berubah tanpa pemberitahuan dan/atau tidak akan diperbarui untuk mencerminkan perkembangan material yang mungkin terjadi setelah tanggal Publikasi ini. Pernyataan yang terkandung dalam Publikasi ini hanya berlaku pada tanggal dibuat, dan Perseroan secara tegas menyangkal kewajiban atau janji apa pun untuk menambah, mengubah atau menyebarluaskan pembaruan atau revisi apa pun pada pernyataan apa pun yang terkandung di sini untuk mencerminkan perubahan apa pun dalam peristiwa, kondisi dan/atau keadaan yang mendasari pernyataan tersebut. Publikasi ini mungkin tidak mencakup semua dan tidak boleh memuat semua informasi yang

mungkin dianggap penting oleh penerima atau pembaca. Dengan menyiapkan Publikasi ini, Grup tidak memiliki kewajiban apa pun untuk memberi penerima atau pembaca akses ke informasi tambahan apa pun atau memperbarui Publikasi ini atau informasi tambahan apa pun atau memperbaiki ketidakakuratan apa pun dalam informasi tersebut yang mungkin terlihat. Grup tidak akan membuat pernyataan dan/atau jaminan tersurat maupun tersirat mengenai keakuratan dan kelengkapan informasi yang terkandung di sini dan tidak satu pun dari mereka akan menerima tanggung jawab atau kewajiban apa pun (termasuk kewajiban pihak ketiga mana pun) atas kehilangan atau kerusakan apa pun, baik yang timbul dari kesalahan atau kelalaian dalam menyusun informasi tersebut atau sebagai akibat dari ketergantungan atau penggunaan informasi tersebut oleh pihak mana pun.

Penyataan Berwawasan Kedepan

Pernyataan tertentu dalam Publikasi ini merupakan “pernyataan berwawasan ke depan” dan informasi sehubungan dengan kondisi keuangan di masa mendatang, hasil operasi dan rencana dan/atau objek manajemen tertentu dari Perseroan dan Grup. Pernyataan berwawasan ke depan dapat mencakup kata atau frasa seperti Perseroan atau salah satu komponen bisnisnya, atau manajemennya “meyakini”, “mengharapkan”, “mengantisipasi”, “bermaksud”, “merencanakan”, “memperkirakan”, atau kata lain atau frase serapan serupa. Demikian pula, pernyataan yang menggambarkan tujuan, rencana atau sasaran Perseroan baik untuk dirinya sendiri maupun untuk setiap komponen bisnisnya juga merupakan pernyataan berwawasan ke depan. Pernyataan berwawasan ke depan tersebut dibuat berdasarkan ekspektasi atau keyakinan manajemen saat ini serta asumsi yang dibuat oleh, dan informasi yang saat ini tersedia bagi manajemen. Pernyataan berwawasan ke depan tersebut bukanlah jaminan kinerja masa depan dan melibatkan risiko yang diketahui dan tidak diketahui, ketidakpastian, dan faktor lainnya (termasuk risiko dan ketidakpastian dalam laporan keuangan Perseroan dan Analisis & Pembahasan Manajemen yang tersedia di situs web Perusahaan), yang mungkin menyebabkan hasil, kinerja, atau pencapaian aktual menjadi berbeda secara material dari hasil, kinerja, atau pencapaian di masa depan yang dinyatakan atau tersirat oleh pernyataan berwawasan ke depan tersebut. Perseroan menafikan kewajiban apa pun untuk memperbarui atau merevisi pernyataan berwawasan ke depan, baik sebagai hasil dari informasi baru, peristiwa, atau lainnya. Pembaca diperingatkan untuk tidak terlalu bergantung pada pernyataan berwawasan ke depan tersebut.

Pengukuran Keuangan Non-PSAK

Untuk melengkapi laporan keuangan konsolidasi Perseroan, yang disusun dan disajikan sesuai dengan pernyataan standar akuntansi keuangan di Indonesia (“PSAK”), Perseroan menyediakan ukuran keuangan non-PSAK tertentu, termasuk namun tidak terbatas pada, “EBITDA”, “GPBD” dan/atau “Take Rate”, yang harus dipertimbangkan selain hasil yang disusun sesuai dengan PSAK tetapi tidak dalam isolasi atau sebagai pengganti hasil PSAK. Ukuran keuangan non-PSAK tersebut mungkin berbeda dari ukuran serupa yang digunakan oleh perusahaan lain dan disajikan untuk meningkatkan pemahaman keseluruhan penerima atau pembaca tentang kinerja keuangan Perseroan dan tidak boleh dianggap sebagai pengganti, atau lebih unggul dari, informasi keuangan yang disiapkan dan disajikan sesuai dengan PSAK. Selain itu, publikasi ini memuat metrik operasi tertentu termasuk, namun tidak terbatas pada, “TPV”, “YTU”, “AOV” dan/atau “MAU”, yang digunakan oleh Perseroan untuk mengevaluasi bisnisnya. Metrik operasi tersebut mungkin berbeda dari perkiraan yang diterbitkan oleh pihak ketiga atau dari metrik dengan judul serupa yang digunakan oleh perusahaan lain karena perbedaan metodologi dan asumsi.

Tentang Perseroan

Didirikan tahun 2010, PT Global Digital Niaga Tbk (“Perseroan”) merupakan pelopor ekosistem perdagangan omnichannel dan gaya hidup terdepan di Indonesia yang fokus melayani konsumen ritel dan institusi yang terhubung secara digital. Platform perdagangan (commerce) yang dimiliki Perseroan – Blibli, mengintegrasikan pengalaman berbelanja dan bertransaksi secara daring melalui layanan e-commerce dan secara luring dengan mengoperasikan toko-toko fisik untuk berbagai mitra pemegang merek global terkemuka. Selain itu, Blibli juga berkolaborasi dengan lebih dari 29.000 toko yang mengadopsi fitur omnichannel, yakni Blibli InStore dan Click & Collect, didukung oleh infrastruktur rantai pasok, termasuk jaringan pergudangan dan logistik yang dikembangkan secara nasional dan meningkatkan layanan pengiriman pihak pertama (1PL) secara langsung melalui layanan logistik milik Perseroan – BES Paket dan bekerja sama dengan berbagai mitra logistik pihak ketiga (3PL). Blibli menempati peringkat pertama kategori B2C Omnichannel 1P consumer electronics dan fresh products menurut Frost & Sullivan, serta memiliki layanan pelanggan 24/7 berkelas dunia.

Pada tahun 2017, Perseroan mengakuisisi PT Global Tiket Network (tiket.com) untuk memperluas layanan hingga meliputi perjalanan, akomodasi, dan pengalaman gaya hidup. Selanjutnya pada tahun 2021, ekosistem omnichannel Perseroan semakin lengkap dengan penambahan penawaran produk segar dan kebutuhan sehari-hari melalui akuisisi PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: “RANC”) – perusahan pengelola sejumlah gerai supermarket premium seperti Ranch Market dan Farmers Market.

Perseroan memiliki ekosistem omnichannel terpadu (unified omnichannel ecosystem) yaitu Blibli Tiket, yang menegaskan sinergi antara Blibli, tiket.com dan Ranch Market di dalam suatu ekosistem terintegrasi yang memberikan kemudahan pengalaman berbelanja serta bernilai tambah bagi pelanggan, dengan menyediakan layanan lebih lengkap, bermanfaat juga terintegrasi di setiap titik interaksi konsumen.

Pada tahun 2022, saham Perseroan resmi melantai dan diperdagangkan di Bursa Efek Indonesia (“BEI”) dengan kode saham “BELI”.