28 April 2023 | Jakarta, Indonesia

PT Global Digital Niaga Tbk (“Perseroan”; BEI: BELI), pelopor ekosistem perdagangan omnichannel dan gaya hidup di Indonesia yang berfokus melayani konsumen ritel dan institusi yang terhubung secara digital, hari ini mengumumkan hasil kinerja keuangan periode kuartal pertama tahun 2023.

IKHTISAR UTAMA

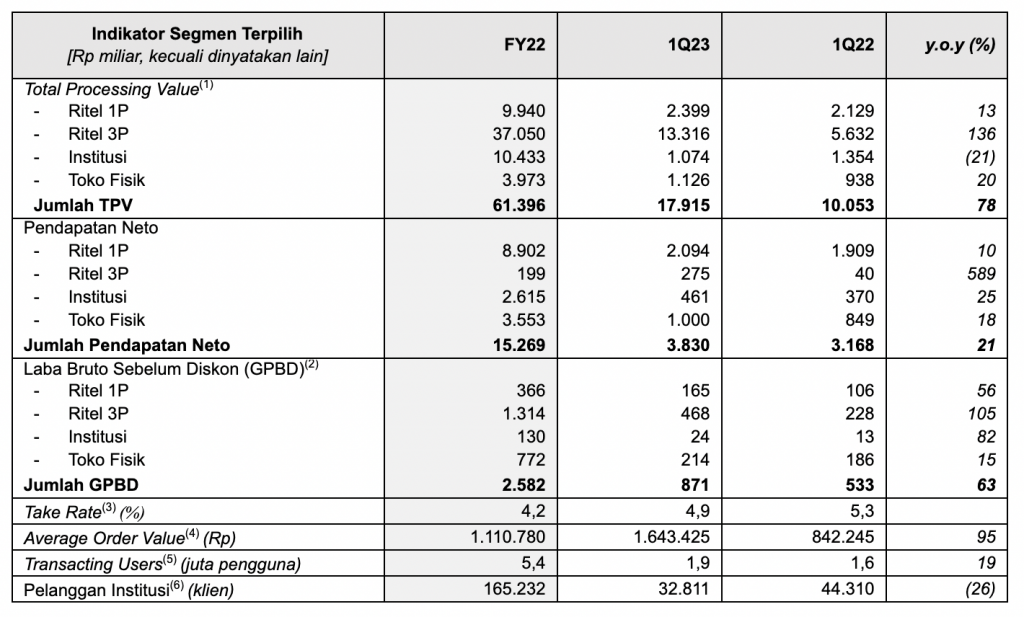

- Perseroan mencatatkan pertumbuhan Total Processing Value (TPV) yang kuat sebesar 78% dari Rp10.053 miliar pada 1Q22 menjadi Rp17.915 miliar pada 1Q23, didorong oleh peningkatan kinerja di sebagian besar segmen bisnis, terutamanya dengan pemulihan yang kuat dari bisnis perjalanan daring di Indonesia serta peningkatan permintaan dari kategori produk digital & lainnya. Keduanya berdampak positif pada TPV Ritel 3P, yang bertumbuh sebesar 136% pada 1Q23 y.o.y.

- Pendapatan neto konsolidasi bertumbuh sebesar 21% dari Rp3.168 miliar pada 1Q22 menjadi Rp3.830 miliar pada 1Q23, sedangkan marjin laba bruto konsolidasi juga tercatat lebih tinggi dari 9,5% pada 1Q22 menjadi 15,1% pada 1Q23, meningkat 560-bps y.o.y, terutamanya didorong oleh kenaikan GPBD di seluruh segmen bisnis.

- Struktur biaya lebih baik dimana persentase beban operasional konsolidasi terhadap TPV menurun dari 13,4% pada 1Q22 menjadi 8,1% pada 1Q23, sehingga mendorong peningkatan kinerja persentase EBITDA konsolidasi terhadap TPV sebesar 510-bps y.o.y, dari -9,7% pada 1Q22 menjadi

-4,6% pada 1Q23.

- Penyesuaian atas tarif (published rate) penjual pihak ketiga (third-party/3P sellers), yang telah efektif dimulai pada bulan Maret 2023. Penyesuaian tarif tersebut diharapkan akan mendorong strategi optimalisasi marjin Perseroan kedepan.

- Meluncurkan “blibli tiket rewards”, suatu program loyalitas terpadu (unified loyalty program) untuk seluruh pengguna platform Blibli dan tiket.com, yang memungkinkan Perseroan memiliki pandangan tunggal atas pelanggan di dalam ekosistem serta memungkinkan untuk membuat penawaran produk/jasa yang lebih terpersonalisasi dan terarah.

- Terus memperkuat strategi omnichannel melalui pembukaan 19 gerai multi-merek baru selama periode ini, sehingga Perseroan saat ini mengoperasikan sebanyak 142 toko consumer electronics (termasuk gerai merek-tunggal dan multi-merek) serta memiliki 70 gerai supermarket premium yang dioperasikan oleh entitas anak yang dimiliki Perseroan – PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC).

PERNYATAAN MANAJEMEN

Kusumo Martanto – CEO & Co-Founder

“Meskipun tidak kebal terhadap iklim pasar di mana bisnis kami beroperasi, kami memulai tahun 2023 dengan optimisme untuk dapat mengatasi semua tantangan di depan dan memiliki keyakinan penuh dalam mencapai pertumbuhan yang lebih baik secara berkelanjutan, dan pada akhirnya membawa kami lebih dekat ke profitabilitas.

Selama kuartal pertama, kami terus fokus untuk memperkuat strategi omnichannel kami dengan memperluas lebih banyak toko-toko fisik baik consumer electronics maupun supermarket, sedangkan peluncuran “blibli tiket rewards” sebagai program loyalitas terpadu diharapkan dapat memperkuat strategi ekosistem kami secara sistematis sepanjang tahun. Sementara itu, langkah-langkah efisiensi biaya kami yang tiada henti telah memperlihatkan hasil yang lebih baik, tercermin dari peningkatan kinerja operating leverage kami; yang kesemuanya berdampak positif terhadap kinerja keuangan kami.

Perseroan, termasuk seluruh karyawan kami, sangat menyadari bahwa berbagai strategi yang ditetapkan hanya dapat dicapai dengan fokus dan tekad yang teguh dari setiap individu yang bergerak dalam sebuah tim menuju tujuan yang sama dalam mendorong pertumbuhan bisnis dan profitabilitas yang lebih sehat, dan kami akan memastikan setiap langkah yang kami ambil adalah untuk kepentingan terbaik seluruh para pemangku kepentingan kami.”

Hendry – CFO & Co-Founder

“Tren positif dari kinerja keuangan kami pada tahun 2022 terus berlanjut hingga kuartal pertama tahun ini didukung oleh pertumbuhan TPV yang solid di sebagian besar segmen bisnis kami, terutamanya di bisnis Ritel 3P yang menikmati pulihnya industri perjalanan daring di Indonesia. Keputusan kami untuk melakukan beberapa penyesuaian terhadap tarif penjual pihak ketiga dari platform e-commerce kami diharapkan akan semakin meningkatkan marjin kami lebih jauh, bersamaan dengan strategi optimalisasi marjin lainnya termasuk berfokus pada berbagai kategori produk dengan marjin tinggi, mengambil marjin rantai nilai yang lebih besar untuk produk 1P, serta berekspansi ke celah-celah pasar yang menguntungkan termasuk kategori produk-produk private label.

Kami juga berhasil mencatatkan struktur biaya kami dengan lebih baik, secara khusus penurunan rasio beban pemasaran dan periklanan serta rasio beban umum dan administrasi dibandingkan dengan TPV kami; yang keduanya berkontribusi pada peningkatan kinerja EBITDA konsolidasi kami selama periode ini. Sementara itu, posisi kas kami bersama dengan fasilitas kredit yang tersedia cukup, sehingga memungkinkan kami menjalankan seluruh strategi bisnis untuk bertumbuh secara berkelanjutan dan memperkuat jalur kami menuju profitabilitas.”

IKHITISAR KINERJA OPERASIONAL

Sumber: Informasi Perseroan

- Total Processing Value (“TPV”) merupakan jumlah nilai produk dan jasa yang dibayar dan dikirim pada periode/tahun yang relevan

- Laba Bruto Sebelum Diskon (Gross Profit Before Discount/“GPBD”) merupakan laba bruto yang dihasilkan dari penjualan langsung, setelah ditambah diskon dan subsidi, pada periode/tahun yang relevan

- Take Rate merupakan GPBD dibagi dengan TPV pada periode/tahun yang relevan

- Average Order Value (“AOV”) merupakan TPV pada platform Blibli dan tiket.com dibagi dengan jumlah pesanan atas pembelian yang telah dibayar melalui platform- platform ini, masing-masing pada periode/tahun yang relevan.

- Transacting Users (“YTU”) merupakan jumlah pengguna unik yang menyelesaikan sekurang-kurangnya satu transaksii pada platform Blibli dan/atau tiket.com pada periode/tahun yang relevan

- Pelanggan Institusi termasuk dari institusi publik maupun swasta

IKTHISAR USAHA

Di bawah ini merupakan ikhtisar dari masing-masing segmen bisnis Perseroan pada periode kuartal pertama tahun 2023 (1Q23) dibandingkan dengan periode kuartal pertama tahun 2022 (1Q22):

Ritel 1P

Segmen Ritel 1P dijalankan Perseroan melalui platform daring B2C milik Perseroan untuk berbagai produk dan layanan pihak pertama (1P) dari berbagai kategori.

TPV pada segmen ini bertumbuh sebesar 13% dari Rp2.129 miliar pada 1Q22 menjadi Rp2.399 miliar pada 1Q23, terutamanya didorong oleh pertumbuhan permintaan pada produk-produk kategori consumer electronics serta produk gaya hidup. Hal ini menghasilkan peningkatan pendapatan neto pada segmen ini sebesar 10% dari Rp1.909 miliar pada 1Q22 menjadi Rp2.094 miliar pada 1Q23. Selain itu, GPBD juga bertumbuh sebesar 56% y.o.y pada 1Q23, terutamanya didorong oleh perubahan bauran kategori produk.

Pada bulan Januari 2023, Perseroan membuka satu gudang baru dengan luas area sebesar 480 meter persegi berlokasi di Lampung. Penambahan gudang baru ini membawa gudang yang dimiliki Perseroan menjadi 16 gudang untuk mendukung kapabilitas logistik dan pemenuhan, dengan jumlah luas area seluruh gudang sebesar ~130.500 meter persegi.

Ritel 3P

Segmen Ritel 3P secara umum mencatatkan pendapatan Perseroan yang dihasilkan dari penjualan produk dan layanan oleh penjual pihak ketiga (3P) melalui platform e-commerce dan platform agen perjalanan daring (online travel agent/OTA) Perseroan.

TPV pada segmen ini bertumbuh sebesar 136% dari Rp5.632 miliar pada 1Q22 menjadi Rp13.316 miliar pada 1Q23, terutamanya didorong oleh peningkatan kinerja yang kuat pada kategori gaya hidup yang didukung dari pemulihan bisnis perjalanan daring yang kuat setelah pembukaan kembali pembatasan akibat pandemi di Indonesia yang baru dimulai sejak kuartal kedua 2022, serta peningkatan kinerja pada kategori produk digital & lainnya. Hal ini menghasilkan kenaikan pendapatan neto yang signifikan pada segmen ini sebesar 589% dari Rp40 miliar pada 1Q22 menjadi Rp275 miliar pada 1Q23. GPBD juga meningkat sebesar 105% pada 1Q23 y.o.y, seiring dengan peningkatan kinerja secara keseluruhan pada segmen ini.

Pada periode kuartal pertama 2023, Perseroan mengambil keputusan untuk melakukan penyesuaian atas tarif (published rate) atas penjual pihak ketiga (third-party/3P sellers), untuk berbagai kategori produk. Penyesuaian ini akan memungkinkan Perseroan untuk memiliki fleksibilitas lebih dalam berinovasi dan menawarkan layanan bernilai tambah kepada para penjual 3P serta diyakini akan mendorong keseluruhan strategi optimalisasi marjin kedepan.

Per akhir bulan Maret 2023, platform OTA Perseroan memiliki ragam penawaran pilihan produk, termasuk 103 mitra maskapai penerbangan yang menjangkau lebih dari 220 negara, wilayah dan teritori, lebih dari 3,6 juta pilihan akomodasi, termasuk 2,2 juta pilihan akomodasi alternatif, dan lebih dari 50.300 aktivitas dan atraksi, serta lebih dari 2.700 acara di seluruh Indonesia.

Institusi

Segmen institusi merupakan bisnis Perseroan yang dijalankan melalui platform B2B untuk berbagai produk dan layanan pihak pertama (1P) dan pihak ketiga (3P) untuk institusi swasta dan sektor publik di seluruh Indonesia.

Pada periode ini, bisnis Institusi berkontribusi sebesar Rp1.074 miliar dari total TPV, Rp461 miliar dari total pendapatan neto konsolidasi, dan Rp24 miliar dari total GPBD. Meskipun TPV menurun 21% y.o.y, segmen ini mencatatkan pertumbuhan pendapatan neto dan GPBD masing-masing sebesar 25% dan 82% pada 1Q23

y.o.y. Tingkat monetisasi segmen ini juga tercatat mengalami peningkatan kinerja, ditunjukkan dari persentase pendapatan neto terhadap TPV meningkat dari 27% pada 1Q22 menjadi 43% pada 1Q23.

Toko Fisik

Segmen Toko Fisik mencatatkan bisnis Perseroan pada toko-toko consumer electronics bekerja sama dengan berbagai merek global terkemuka serta jaringan supermarket premium yang dioperasikan oleh Entitas Anak yang 70,56% sahamnya dimiliki oleh Perseroan, yakni PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: RANC).

TPV pada segmen ini bertumbuh sebesar 20% dari Rp938 miliar pada 1Q22 menjadi Rp1.126 miliar pada 1Q23, terutamanya didorong oleh peningkatan kinerja pada toko consumer electronics dan gerai supermarket pada periode ini. Hal ini menghasilkan kenaikan pendapatan neto pada segmen ini sebesar 18% dari Rp849 miliar pada 1Q22 menjadi Rp1.000 miliar pada 1Q23. Sementara itu, GPBD juga meningkat sebesar 15% pada 1Q23 y.o.y, dimana sebagian toko-toko consumer electronics dan gerai supermarket premium yang baru milik Perseroan mulai menunjukkan peningkatan kinerja sepanjang periode ini.

Per akhir bulan Maret 2023, Perseroan telah mengoperasikan sebanyak 142 toko consumer electronics, yang terdiri dari 76 toko merek-tunggal (monobrand), seperti Samsung Experience Store, hello (toko merek-tunggal Apple) dan lainnya, 66 toko multi-merek (multibrand), seperti Blibli Store dan Tukar Tambah, serta 70 gerai supermarket premium secara nasional.

KINERJA KEUANGAN KONSOLIDASI

Kinerja keuangan untuk periode yang berakhir tanggal 31 Maret 2022 dan 2021 serta posisi keuangan tanggal 31 Maret 2022 telah disiapkan sesuai dengan Standar Akuntansi Keuangan Indonesia dan tidak diaudit. Kinerja keuangan untuk tahun yang berakhir tanggal 31 Desember 2022 serta posisi keuangan tanggal 31 Desember 2022 telah disiapkan sesuai dengan Standar Akuntansi Keuangan Indonesia dan telah diaudit sesuai dengan standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia.

- Laba Sebelum Bunga, Pajak, Depresiasi dan Amortisasi (Earnings Before Interest, Tax, Depreciation and Amortization/”EBITDA”):laba sebelum bunga, pajak, depresiasi aset tetap dan amortisasi aset tidak berwujud, dan tidak termasuk item tidak berulang, selama tahun/periode yang relevan

- Investasi mengacu pada saldo investasi Perseroan dalam bentuk saham, dana, pinjaman konversi, dan entitas

ANALISIS & PEMBAHASAN MANAJEMEN

Di bawah ini merupakan penjelasan singkat atas kinerja keuangan konsolidasi Perseroan selama periode kuartal pertama tahun 2023 (1Q22) dibandingkan dengan periode kuartal pertama tahun 2022 (1Q22):

Pendapatan dan Profitabilitas

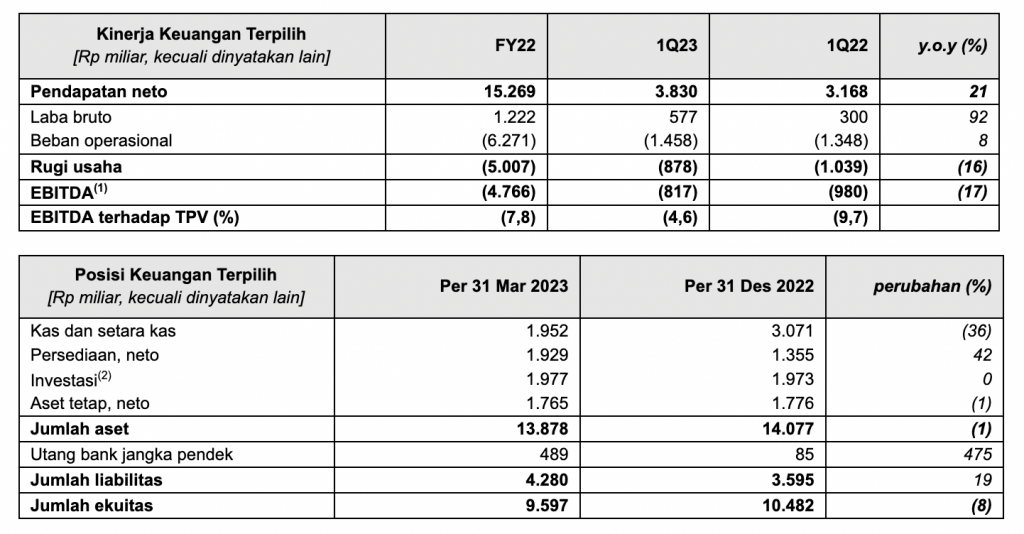

Pendapatan neto konsolidasi tercatat meningkat sebesar 21% dari Rp3.168 miliar pada 1Q22 menjadi Rp3.830 miliar pada 1Q23, yang terutama didorong oleh pertumbuhan pada segmen Ritel 3P, yang diuntungkan dari kinerja yang kuat pada kategori gaya hidup yang didukung dari pemulihan bisnis perjalanan daring yang kuat setelah pembukaan kembali pembatasan akibat pandemi di Indonesia yang baru dimulai sejak kuartal kedua 2022, serta peningkatan kinerja pada kategori produk digital & lainnya

Pertumbuhan TPV dan pendapatan neto Perseroan juga didukung oleh pertumbuhan secara organik, yang dapat dilihat dari kenaikan jumlah transacting users dari 1,6 juta pengguna pada 1Q22 menjadi 1,9 juta pengguna pada 1Q23 dan kenaikan Average of Value (AOV) sebesar 95% dan Rp842.245 pad 1Q22 menjadi Rp1.643.425 pada 1Q23, serta peningkatan kualitas pengguna tercermin dari kenaikan jumlah belanja per pengguna di bisnis ritel dan institusi, masing-masing sebesar 71% dan 7% pada 1Q23 y.o.y. Hal ini membuat Perseroan mencatatkan marjin laba bruto konsolidasi yang lebih baik dari 9,5% pada 1Q22 menjadi 15,1% pada 1Q23.

Perseroan juga telah berhasil meningkatkan kinerja operasionalnya didukung dengan struktur biaya yang lebih baik, yang ditunjukkan dari lebih rendahnya persentase beban iklan & pemasaran terhadap TPV dari 3,1% pada 1Q22 menjadi 1,4% pada 1Q23, serta lebih rendahnya persentase beban umum & administrasi terhadap TPV dari 7,8% pada 1Q22 menjadi 5,0% pada 1Q23. Hal tersebut menghasilkan peningkatan kinerja persentase EBITDA konsolidasi terhadap TPV dari -9,7% pada 1Q22 menjadi -4,6% pada 1Q23.

Likuiditas & Posisi Kas

Arus kas bersih digunakan untuk aktivitas operasi sebesar Rp1.410 miliar pada 1Q23, terutamanya terdiri dari pembayaran kas terhadap pemasok sebesar Rp9.919 miliar dan pembayaran kas untuk pengeluaran biaya operasional sebesar Rp1.016 miliar, yang sebagian diimbangi dengan penerimaan kas dari pelanggan sebesar Rp9.994 miliar. Arus kas bersih digunakan untuk aktivitas investasi sebesar Rp51 miliar pada 1Q23, terutamanya akuisisi aset tetap sebesar Rp36 miliar. Arus kas bersih diperoleh dari aktivitas pembiayaan sebesar Rp341 miliar pada 1Q23, terutamanya terdiri dari penerimaan utang bank jangka pendek sebesar Rp659 miliar, yang sebagian diimbangi dengan pembayaran kas untuk utang bank jangka pendek sebesar Rp255 miliar. Dengan demikian, posisi kas dan setara kas Perseroan per 31 Maret 2023 adalah sebesar Rp1.952 miliar dibandingkan dengan Rp3.071 miliar per 31 Desember 2022.

PROSPEK USAHA

Melihat pada kinerja keuangan kuartal pertama, Perseroan meyakini untuk dapat mencatatkan kinerja yang lebih kuat di seluruh segmen usaha pada tahun 2023, didukung dengan implementasi strategi optimalisasi marjin (margin optimization) yang berkelanjutan, dengan mendorong fokus pada apa yang diinginkan pelanggan, pilihan produk mana yang akan ditawarkan, serta meningkatkan kekuatan utama yang membedakan Perseroan dari perusahaan sejenis pada industri masing-masing. Untuk strategi kepemimpinan biaya (cost leadership), Perseroan akan terus menerapkan program efisiensi biaya di seluruh bisnis dan departemen, termasuk mengoptimalkan beban periklanan dan pemasaran serta biaya infrastruktur teknologi informasi. Sementara itu, inovasi potensi sinergi yang baru di dalam ekosistem (ecosystem excellence) akan segera diluncurkan guna meningkatkan lebih jauh transacting users dan kualitas belanja (spending quality) di setiap platform-platform milik Perseroan.

– Selesai –

Sanggahan

Dokumen ini (“Publikasi”) telah disiapkan oleh PT Global Digital Niaga Tbk. (“Perseroan”) untuk tujuan informasi dan bukan merupakan rekomendasi atau penawaran untuk membeli sekuritas Perseroan apapun. Informasi yang terkandung dalam Publikasi ini belum diverifikasi, disetujui, dan/atau didukung secara independen dan dapat berubah secara material. Informasi dan pendapat dalam Publikasi ini bersifat awal, dapat berubah tanpa pemberitahuan, keakuratannya tidak dijamin, dan mungkin tidak memuat semua informasi material mengenai Perseroan. Tidak satu pun dari Perseroan, manajemen, penasihat, atau afiliasi, pemegang saham, direktur, karyawan, agen, dan/atau penasihatnya masing-masing (bersama-sama, “Grup”) yang bertanggung jawab atau berkewajiban apa pun (karena kelalaian atau sebaliknya) atas keakuratan atau kelengkapan atau kesalahan atau kelalaian apa pun dalam informasi apa pun yang terkandung di sini atau kerugian apa pun yang timbul dari penggunaan informasi apa pun di dalamnya.

Informasi yang terkandung dalam Publikasi ini harus dipertimbangkan dalam konteks keadaan yang berlaku pada saat diterbitkan dan dapat berubah tanpa pemberitahuan dan/atau tidak akan diperbarui untuk mencerminkan perkembangan material yang mungkin terjadi setelah tanggal Publikasi ini. Pernyataan yang terkandung dalam Publikasi ini hanya berlaku pada tanggal dibuat, dan Perseroan secara tegas menyangkal kewajiban atau janji apa pun untuk menambah, mengubah atau menyebarluaskan pembaruan atau revisi apa pun pada pernyataan apa pun yang terkandung di sini untuk mencerminkan perubahan apa pun dalam peristiwa, kondisi dan/atau keadaan yang mendasari pernyataan tersebut. Publikasi ini mungkin tidak mencakup semua dan tidak boleh memuat semua informasi yang mungkin dianggap penting oleh penerima atau pembaca. Dengan menyiapkan Publikasi ini, Grup tidak memiliki kewajiban apa pun untuk memberi penerima atau pembaca akses ke informasi tambahan apa pun atau memperbarui Publikasi ini atau informasi tambahan apa pun atau memperbaiki ketidakakuratan apa pun dalam informasi tersebut yang mungkin terlihat. Grup tidak akan membuat pernyataan dan/atau jaminan tersurat maupun tersirat mengenai keakuratan dan kelengkapan informasi yang terkandung di sini dan tidak satu pun dari mereka akan menerima tanggung jawab atau kewajiban apa pun (termasuk kewajiban pihak ketiga mana pun) atas kehilangan atau kerusakan apa pun, baik yang timbul dari kesalahan atau kelalaian dalam menyusun informasi tersebut atau sebagai akibat dari ketergantungan atau penggunaan informasi tersebut oleh pihak mana pun.

Pernyataan tertentu dalam Publikasi ini merupakan “pernyataan berwawasan ke depan” dan informasi sehubungan dengan kondisi keuangan di masa mendatang, hasil operasi dan rencana dan/atau objek manajemen tertentu dari Perseroan dan Grup. Pernyataan berwawasan ke depan dapat mencakup kata atau frasa seperti Perseroan atau salah satu komponen bisnisnya, atau manajemennya “meyakini”, “mengharapkan”, “mengantisipasi”, “bermaksud”, “merencanakan”, “memperkirakan”, atau kata lain atau frase serapan serupa. Demikian pula, pernyataan yang menggambarkan tujuan, rencana atau sasaran Perseroan baik untuk dirinya sendiri maupun untuk setiap komponen bisnisnya juga merupakan pernyataan berwawasan ke depan. Pernyataan berwawasan ke depan tersebut dibuat berdasarkan ekspektasi atau keyakinan manajemen saat ini serta asumsi yang dibuat oleh, dan informasi yang saat ini tersedia bagi manajemen. Pernyataan berwawasan ke depan tersebut bukanlah jaminan kinerja masa depan dan melibatkan risiko yang diketahui dan tidak diketahui, ketidakpastian, dan faktor lainnya (termasuk risiko dan ketidakpastian dalam laporan keuangan Perseroan dan Analisis & Pembahasan Manajemen yang tersedia di situs web Perusahaan), yang mungkin menyebabkan hasil, kinerja, atau pencapaian aktual menjadi berbeda secara material dari hasil, kinerja, atau pencapaian di masa depan yang dinyatakan atau tersirat oleh pernyataan berwawasan ke depan tersebut. Perseroan menafikan kewajiban apa pun untuk memperbarui atau merevisi pernyataan berwawasan ke depan, baik sebagai hasil dari informasi baru, peristiwa, atau lainnya. Pembaca diperingatkan untuk tidak terlalu bergantung pada pernyataan berwawasan ke depan tersebut.

Pengukuran Keuangan Non-PSAK

Untuk melengkapi laporan keuangan konsolidasi Perseroan, yang disusun dan disajikan sesuai dengan pernyataan standar akuntansi keuangan di Indonesia (“PSAK”), Perseroan menyediakan ukuran keuangan non-PSAK tertentu, termasuk namun tidak terbatas pada, “EBITDA”, “GPBD” dan/atau “Take Rate”, yang harus dipertimbangkan selain hasil yang disusun sesuai dengan PSAK tetapi tidak dalam isolasi atau sebagai pengganti hasil PSAK. Ukuran keuangan non-PSAK tersebut mungkin berbeda dari ukuran serupa yang digunakan oleh perusahaan lain dan disajikan untuk meningkatkan pemahaman keseluruhan penerima atau pembaca tentang kinerja keuangan Perseroan dan tidak boleh dianggap sebagai pengganti, atau lebih unggul dari, informasi keuangan yang disiapkan dan disajikan sesuai dengan PSAK. Selain itu, publikasi ini memuat metrik operasi tertentu termasuk, namun tidak terbatas pada, “TPV”, “YTU”, “AOV” dan/atau “MAU”, yang digunakan oleh Perseroan untuk mengevaluasi bisnisnya. Metrik operasi tersebut mungkin berbeda dari perkiraan yang diterbitkan oleh pihak ketiga atau dari metrik dengan judul serupa yang digunakan oleh perusahaan lain karena perbedaan metodologi dan asumsi.

Tentang Perseroan

Didirikan tahun 2010, PT Global Digital Niaga Tbk (“Perseroan”) merupakan pelopor ekosistem perdagangan omnichannel dan gaya hidup terdepan di Indonesia yang fokus melayani konsumen ritel dan institusi yang terhubung secara digital. Platform perdagangan (commerce) yang dimiliki Perseroan – Blibli, mengintegrasikan pengalaman berbelanja dan bertransaksi secara daring melalui layanan e-commerce dan secara luring dengan mengoperasikan toko-toko fisik untuk berbagai mitra pemegang merek global terkemuka. Selain itu, Blibli juga berkolaborasi dengan lebih dari 30.800 toko yang mengadopsi fitur omnichannel, yakni Blibli InStore dan Click & Collect, didukung oleh infrastruktur rantai pasok, termasuk jaringan pergudangan dan logistik yang dikembangkan secara nasional dan meningkatkan layanan pengiriman pihak pertama (1PL) secara langsung melalui layanan logistik milik Perseroan – BES Paket dan bekerja sama dengan berbagai mitra logistik pihak ketiga (3PL). Blibli menempati peringkat pertama kategori B2C Omnichannel 1P consumer electronics dan fresh products menurut Frost & Sullivan, serta memiliki layanan pelanggan 24/7 berkelas dunia.

Pada tahun 2017, Perseroan mengakuisisi PT Global Tiket Network (tiket.com) untuk memperluas layanan hingga meliputi perjalanan, akomodasi, dan pengalaman gaya hidup. Selanjutnya pada tahun 2021, ekosistem omnichannel Perseroan semakin lengkap dengan penambahan penawaran produk segar dan kebutuhan sehari-hari melalui akuisisi PT Supra Boga Lestari Tbk (“Ranch Market”; BEI: “RANC”) – perusahan pengelola sejumlah gerai supermarket premium seperti Ranch Market dan Farmers Market.

Perseroan memiliki ekosistem omnichannel terpadu (unified omnichannel ecosystem) yaitu Blibli Tiket, yang menegaskan sinergi antara Blibli, tiket.com dan Ranch Market di dalam suatu ekosistem terintegrasi yang memberikan kemudahan pengalaman berbelanja serta bernilai tambah bagi pelanggan, dengan menyediakan layanan lebih lengkap, bermanfaat juga terintegrasi di setiap titik interaksi konsumen.

Pada tahun 2022, saham Perseroan resmi melantai dan diperdagangkan di Bursa Efek Indonesia (“BEI”) dengan kode saham “BELI”.